김영수 BC카드 FDS팀장

FDS(Fraud Detection System)란 금융회사가 실시간으로 단말기(PC,모바일 등) 정보, 고객 정보, 거래승인∙금액∙시간∙업종 등 결제 정보를 종합적으로 분석해 평소 거래패턴과 다른 거래임을 탐지하는 시스템이다.

금융거래 상 이상 징후를 인식하고, 이를 고객에게 알려 본인 여부를 확인하거나, 사고 빈발 사례에 대해서는 선제적으로 거래를 중단시킨다.

FDS는 BC카드 등 국가 결제 인프라의 핵심 축인 카드사를 중심으로 1990년대 중반부터 구축되기 시작됐다. 실제 BC카드는 신용평가사의 체계를 차용하던 타 카드사와 달리 1997년에 신용카드 업계 최초로 독자적인 FDS체계를 구축해 25년간 기술력과 노하우를 축적했다.

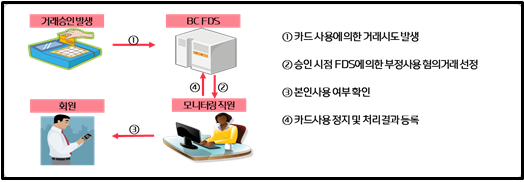

한 예로 BC카드의 FDS는 신용카드(체크카드 포함) 거래를 국내와 해외, 온라인과 오프라인으로 구분하고, 24/7 중단없이 이상 거래를 탐지해 사전에 피해를 예방하고 있다. FDS가 운영되는 프로세스는 하단 그림과 같다.

FDS는 크게 ‘스코어링(Scoring) 방식’과 ‘룰(Rule) 방식’으로 나뉜다. 먼저 스코어링 방식은 카드결제 시 부정사용과 관련된 각종 지표를 바탕으로 부정사용 혐의 정도를 점수화 한다.

만일 기준 점수 이상이 되면 경고 알림과 함께 모니터링 요원들이 대상 고객과 유선접촉해 실제 본인 사용 여부를 확인한다.

룰 방식은 부정사용이 빈번하게 발생하는 혐의 거래에 대한 조건을 사전에 추출한 뒤 카드결제 전수를 수시 모니터링한다.

해당 조건에 충족되는 결제 건을 발견하면 모니터링 요원들이 고객과 유선접촉해 본인 사용 여부를 확인하는 방식이다. 귀금속 업종 등이 룰 방식의 FDS가 적용되는 대표적 사례다.

스코어링 방식은 시스템 개발 및 변경에 장시간이 소요되기 때문에 주로 정형화된 부정사용 적발 시 효과적이다.

반면 룰 방식은 단기간 내 개발이 가능하기 때문에 복잡하거나 특수한 조건, 최신 범죄 기법 등에 있어 신속하게 대응할 수 있다. 카드사는 두 방식을 적절히 혼합하고 있다.

이른바 핀테크 기반의 금융거래 혁신은 이용자들에게 이전과는 비교할 수 없는 수준의 신속성과 편의성을 가져다줬다. 비대면 거래의 활성화로 굳이 금융회사 영업점을 방문하지 않고도 스마트폰 등의 모바일 기기를 통해 손쉽게 거래를 할 수 있게 됐다.

그러나 그 이면에는 보이스피싱, 스미싱, 파밍 등 기술적으로 고객의 개인정보를 탈취해 금융자산에 막대한 손해를 끼치는 범죄 수법 역시 고도화되고 있다.

이에 맞춰 카드사는 FDS 기술에 대한 지속적 혁신을 거듭하고 있다. 실제 BC카드도 지난 2020년 약 44억원, 2021년 약 96억원 상당의 금융사기를 예방했다.

아울러 고객의 비대면 거래에 있어 특정 조건에 해당될 경우 ARS, 공동인증서 인증 등 보다 강화된 본인인증 절차를 거치도록 거래 프로세스를 개선하는 등 빈틈 없는 수비수 역할에 만전을 기하고 있다.

이외에도 카드깡, 유사수신 등 가맹점에서 발생하는 각종 부정사용에도 FDS를 도입해 불법 가맹점을 사전에 적발 및 조치하고 있다. 덕분에 신용카드 사용자의 불필요한 연체 발생을 예방하는 것은 물론 신용도 하락도 방어할 수 있어 신용카드 거래질서 안정화에 적극 기여하고 있다.

앞으로도 신용카드 부정사용은 끊임없이 발생할 것이며, 그 수법은 더욱 진화하고 교묘해 질 것이 자명하다. 그럼에도 불구하고 카드사는 한 발 앞서 인공지능과 빅데이터 기반의 지능형 FDS 등 기술적 혁신을 통해 고객이 보다 안심할 수 있는 금융거래 인프라와 신용사회를 만드는 데 '첨병(尖兵)'이 될 것이다.