2년반 새 6.7조↑…현장검사 예정

작업대출·용도외 사용 강력 대응

금융감독원이 저축은행 업계에서 나타나고 있는 불법적인 사업자 주택담보대출 행태에 엄중 대응할 방침이다.

최근 금융권의 가계대출 규제가 강화되면서 상대적으로 규제가 약한 저축은행의 사업자 주담대가 빠른 속도로 증가한 것을 고려한 조치다.

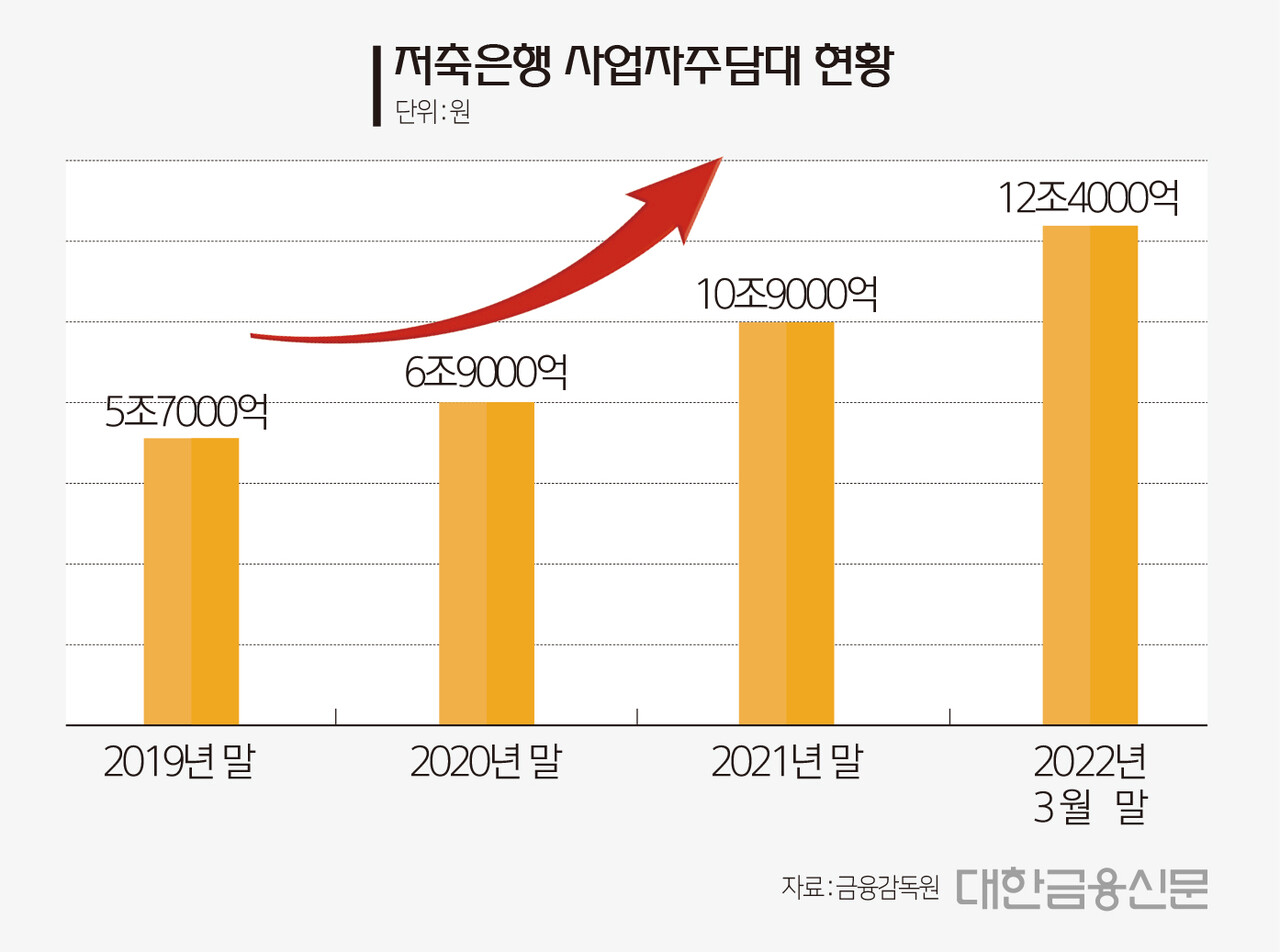

21일 금융감독원에 따르면 법인·개인사업자에 대한 사업자 주담대 규모는 △지난 2019년말 5조7000억원 △2020년말 6조9000억원 △2021년말 10조9000억원 △올 3월말 12조4000억원으로 지속해 늘어났다.

특히 금감원은 사업자 주담대를 검사하는 과정에서 작업대출 조직이 개입해 서류 위·변조 등을 통해 사업자 주담대가 부당취급된 사례를 다수 확인했다고 밝혔다.

대출모집인 등으로 구성된 작업대출 조직은 전단지, 인터넷 카페 등 광고를 통해 대출이 곤란한 소비자에게 접근했다. 이후 견적서, 세금계산서 등 대출에 필요한 서류를 위·변조해 정상적인 대출로 위장하는 방법으로 부당 작업대출이 일어나도록 주도했다.

이러한 행태는 저축은행의 대출 부실위험을 늘리고 건전성은 악화시켜 주의가 요구된다.

향후 부동산 경기 하락과 더불어 금리 인상이 지속될 경우 담보가치가 하락하고 이자부담이 증가해 부실화 가능성이 커질 수 있다.

올 3월말 기준 저축은행 사업자 주담대 중 주택담보대출비율(LTV) 80% 초과 대출이 48.4%, 90% 초과가 15.3%로 집계됐다. LTV가 높은 편이라 부동산 경기에 민감하게 반응할 것이라는 분석이다.

대출금리 1%포인트 인상시 저축은행 사업자 주담대 차주의 연간 이자 부담액은 1240억원가량 증가할 전망이다.

또 가계 주담대 LTV 규제(40% 이하)를 적용받지 않아 작업대출을 통해 고 LTV 대출이 과다 취급할 우려가 있다.

사업자 주담대의 대손충당금 요적립률이 가계 주담대에 비해 낮아, 대손충당금이 과소 적립되는 결과도 초래된다.

이에 금감원은 저축은행 및 대출모집인 현장검사시 사업자 주담대 취급의 적정성 등을 중점 검사하고, 법령 위반시 엄중제재할 예정이라고 밝혔다.

특히 주택 구입자금 등 사업 외 용도로 사용하는 등의 위법행위가 발생하지 않도록 각별한 주의가 필요하다고 설명했다.

금감원 관계자는 “저축은행은 이러한 작업대출을 방지할 수 있도록 사업자 주담대 취급시 여신심사 및 사후관리를 철저히 할 필요가 있다”며 “대출모집인은 모집활동을 수행하는 과정에서 관련 법령을 위배하지 않도록 적법한 절차를 준수해야 한다”고 말했다.

이어 “소비자는 대출모집인의 도움을 받아 대출을 이용할 경우 예상치 못한 불이익을 받는 일이 없도록 주의해야 한다”라고 덧붙였다.

대한금융신문 정태현 기자 jth@kbanker.co.kr