금융위, 온라인 설명의무 강화 가이드라인 도입

‘이해했나 안 했나’…주요사항 하나하나 체크 必

온라인을 금융 상품에서 ‘3분(컵라면) 대출’, ‘신용카드 1분 발급 서비스’ 등이 사라질 전망이다.

앞으로 금융회사에서 가입하는 온라인 상품은 상품설명 등 중요사항을 건너뛰기(스킵)를 하지 못하게 된다.

11일 금융위원회는 이러한 내용을 담은 금융회사의 상품판매와 관련 ‘온라인 설명의무 가이드라인’을 발표했다.

이번 가이드라인은 금융위가 금융소비자보호법 6대 판매원칙 중 하나인 설명의무의 적시성과 실효성 확보를 취지로 지난해 8월 발족한 ‘설명의무 가이드라인 상시개선 협의체’의 후속조치다.

가이드라인은 온라인 금융상품 판매 플랫폼 영업행태 개선에 초점이 맞춰졌다. 금소법이 온라인 상품 가입에는 제대로 적용되지 않는다는 지적이 제기된 데 따른 것으로 보인다.

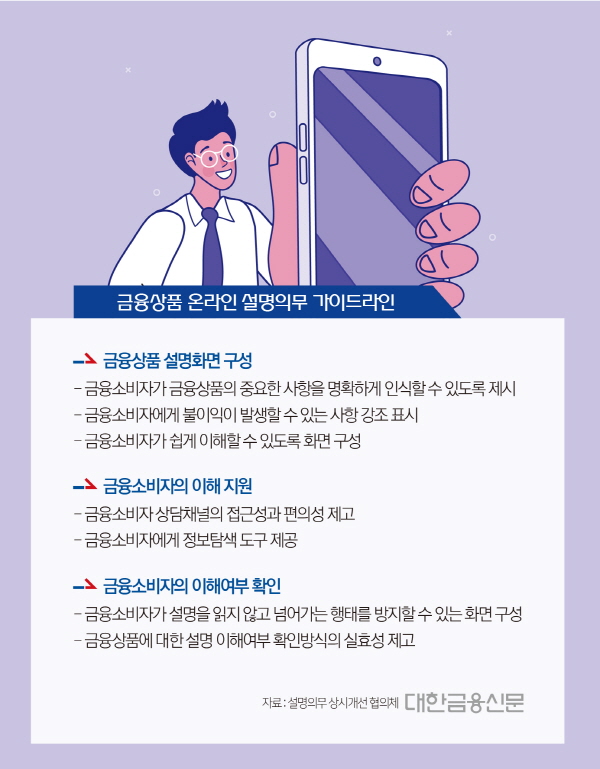

가장 눈에 띄는 건 소비자가 온라인 상품 가입 시 설명화면을 충분히 읽을 수 있도록 환경을 구축하도록 하는 내용이다.

그간 온라인을 통해 금융상품을 가입할 경우 소비자가 상품 설명이나 약관에 대한 내용을 잘 읽지 않고 넘기더라도 ‘확인’ 버튼만 누르면 가입하는 데 큰 문제가 없었다. 협의체는 이런 비대면 영업 환경이 불완전판매로 이어질 수 있다고 보고 있다.

가이드라인에 따르면 소비자가 단순히 스크롤을 내리는 행위만으로 설명화면을 건너뛸 수 있는 방식을 금지하고 있다.

소비자가 상품에 대해 충분히 이해할 수 있도록 설명 분량에 따라 일정 시간 경과 후 ‘확인’ 버튼 활성화, 설명화면 중간체크 방식 등을 이용해 소비자가 설명화면을 읽지 않고 넘어가는 행태를 방지할 수 있도록 화면을 구성케 하는 식이다.

온라인 채널을 통해 금융상품에 가입해도 영업점 방문 시간만 단축될 뿐 상품 구조, 약관 등의 설명을 창구에서 직원과 상담하듯 꼼꼼히 확인해야 하게 된 셈이다. 약관을 확인하고 가입을 완료하기까지 일사천리로 가능했던 온라인 금융상품 특유의 ‘신속성’ 메리트가 약해지게 됐다.

또 금융회사가 온라인 상품 판매 시 플랫폼 화면상에서 금융상품의 중요한 사항 및 불이익이 발생할 수 있는 사항을 소비자가 명확히 인식할 수 있도록 강조해 명시하고, 우선 설명해야 하는 지침도 담겼다.

방대한 텍스트에 대한 소비자 피로도를 최소화할 수 있도록 그림과 그래프, 보완자료를 다양하게 활용하고 PC, 태블릿, 스마트폰 등의 화면 크기를 고려해 글꼴 크기와 화면 확대 설정, 진행단계 표시 등 기능을 제공해야 한다.

여기에 소비자가 중요사항을 이해했는지를 확인하는 과정에선 ‘해당 답변이 추후 소송이나 분쟁에서 불리하게 작용할 수 있다’는 점을 강조하고, 답변 체크란의 기본값을 ‘예’로 설정하는 걸 지양하도록 했다.

금소법 제19조 제1항에서 규정하고 있는 중요한 사항은 보험료, 보험금 지급제한 사유·지급절차, 위험보장 범위, 투자대상, 투자 위험등급, 수익률(이자율), 수수료, 금리 및 변동 여부, 중도상환수수료, 담보물에 관한 사항, 연회비, 연체금리 등이다.

한편 설명의무 가이드라인 상시개선 협의체는 금융연구원, 자본시장연구원, 보험연구원, 금융소비자보호재단 등 4개 연구기관과 은행연합회, 금융투자협회, 생명보험협회, 손해보험협회 등 4개 협회로 구성됐다.

협의체는 현장 실태조사 및 국내외 실증연구를 토대로 매년 1회 이상 설명의무 가이드라인 개선 권고안을 마련한다. 금융위 옴부즈만은 협의체에서 제출한 권고안이 합리적 이행방안인지 검토한 후 최종 확정해 금융회사에 시행령을 내린다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr