“정부 수수료 규제…카드 사업 매력 없는데”

기업 대출로 몸집불리기…부실리스크 우려도

롯데카드가 새 주인을 찾는데 난항을 겪을 것으로 보인다. 대주주인 MBK파트너스가 제시한 3조원대 수준의 매각가가 과도하다는 평가다.

10일 관련 업계에 따르면 최근 MBK파트너스는 JP모건을 매각 주관사로 선정하고 잠재 인수 후보 기업들을 대상으로 의사를 살폈지만 매각전은 현재 답보 상태다.

인수 후보로는 현재 하나금융그룹과 KT그룹, 대형 사모펀드(PEF) 등이 언급되고 있다. 특히 하나금융과 KT는 현재 하나카드, BC카드를 영위하고 있어 유력 인수 후보로 꼽힌다.

KT는 올 초 논의를 진행한 바 있지만 견해차로 협상이 이어지지 않았다. KT 관계자는 “현재 결정된 건 없지만 카드 사업을 하는 부분에 있어 경쟁력 강화를 위해 다양한 방안을 검토 중”이라고 말했다.

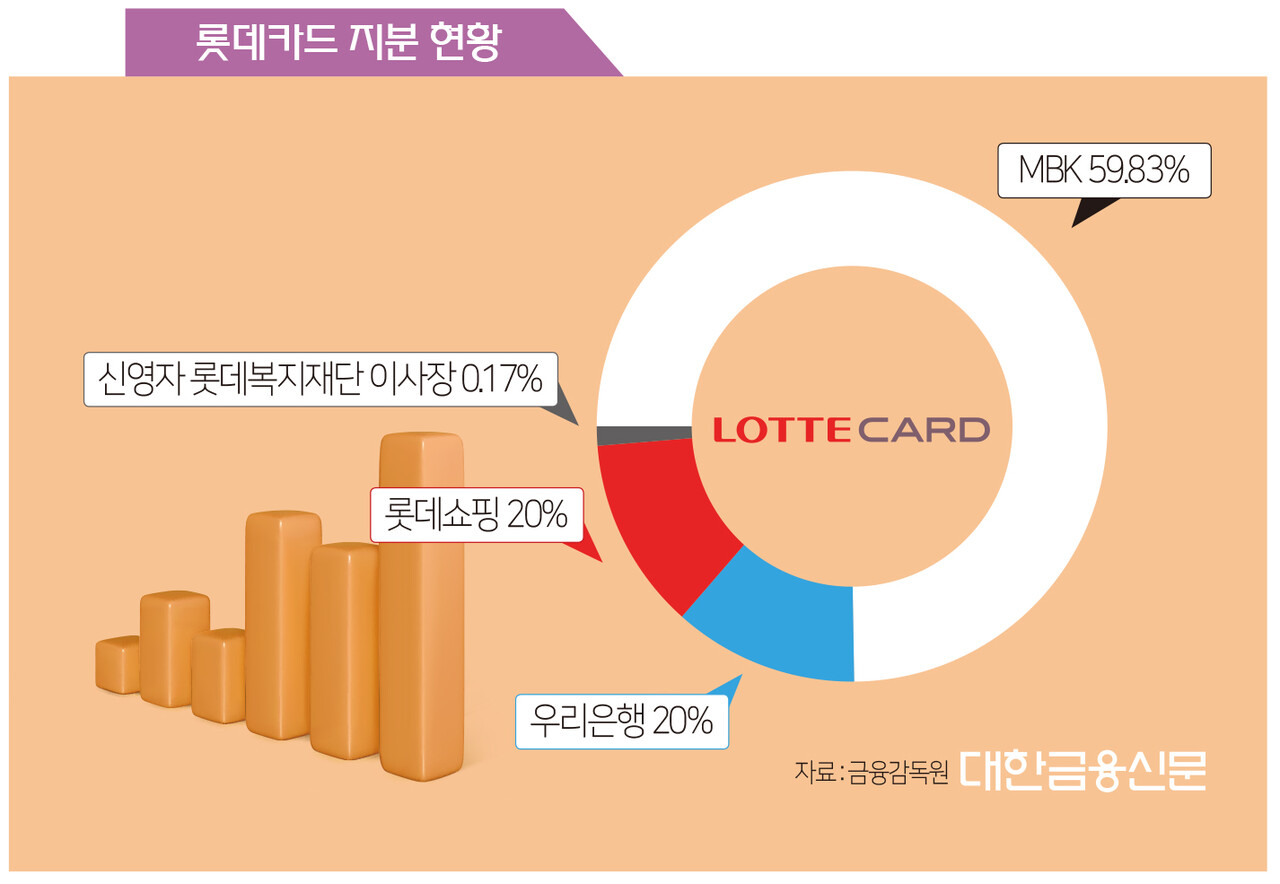

롯데카드는 지난 2019년 MBK파트너스의 자회사 한국리테일카드홀딩스에 의해 약 1조원에 인수됐다. 이에 MBK는 59.83% 지분을 확보해 최대 주주가 됐다.

나머지 지분은 우리은행이 20%, 롯데쇼핑 20%, 고(故) 롯데그룹 신격호 회장의 맏딸인 신영자 롯데복지재단 이사장이 0.17%씩 가지고 있다. 이번 매각 대상은 MBK파트너스의 지분이다.

MBK가 지난 2019년 롯데카드를 매수한 가격은 1조3810억원이다. 현재 그보다 두 배 가량을 높인 3조원대에 매각을 원하는 것으로 알려졌다.

MBK가 인수한 후 롯데카드의 실적은 급격히 성장했다. 지난 2019년 13조6531억원이었던 자산 수준은 올해 1분기 17조5006억원으로 증가했다. 동기간 영업이익은 816억원에서 1107억원으로 늘어났다.

다만 이러한 성장은 본업인 신용판매보다 기업 대출을 바탕으로 이뤄졌다는 평가다. 올해 1분기 롯데카드의 신용카드 판매 실적은 15조5912억원을 기록, 시장점유율 9.6%로 여전히 업계 하위권이다.

반면 롯데카드의 올 1분기 대출자산 규모는 2조9023억원으로 전년 말과 비교해 11.8%(307억원) 늘어났다. 이 가운데 부동산 프로젝트파이낸싱(PF)과 기타 기업대출이 각각 43%, 42%를 차지하는 등 기업 대출 중심으로 대출자산이 구성돼 있다.

업계는 매각가가 고평가됐다는 의견을 내놓는다. 카드업 자체가 금융당국의 규제로 투자 가치가 떨어지는 데다 롯데카드가 상위 기업들보다 강점이 없다는 것이다.

MBK가 인수할 당시에도 이미 삼성카드보다 더 높은 주가순자산비율(PBR)이 적용되는 등 카드업계 상위권보다 가치가 높게 평가된 바 있다.

한국기업평가 김경률 선임연구원은 “보통 금융권에서 M&A가 이뤄진 건들을 보면 주가수익비율(PER) 기준으로 7배 정도가 적정선”이라며 “근데 MBK가 자기자본을 상회하는 수준으로 요구하다 보니 과하지 않냐는 의견이 많다”라고 말했다.

PER은 주가가 주당순이익의 몇 배인가를 나타내는 지표로 기업의 수익력에 대한 가치를 평가할 때 이용한다. 롯데카드의 지난해 별도기준 주당순이익은 약 3229원으로 PER 7배를 적용해 기업가치를 추산한다면 약 1조6893억원 수준이 된다.

김 선임연구원은 “롯데카드는 기업금융 측면에서 수익성이 좋아지고 있고 MBK도 이 부분을 시장에 어필하고 있다. 하지만 지금은 부동산 경기 포함해 전반적으로 경기가 하락할 것으로 우려돼 건전성 관리를 하면서 유지를 하느냐가 관건”이라며 “기업금융은 보통 건당 거액인 여신이 많다 보니 신용위험이 내재돼 있다. 실물경기가 안 좋을 때 한 건만 부실해도 크게 영향이 다가온다”라고 말했다.

대한금융신문 김슬기 기자 seulgi114441@kbanker.co.kr