현금서비스 취급 전년比 34% 늘리고

최고금리 육박 차주비중만 90% 달해

2022년 8월 19일 10:27 대한금융신문 애플리케이션에 표출된 기사입니다.

시장금리가 빠른 속도로 오르면서 취약계층의 빚 부담이 가중되는 가운데 우리카드가 이들 대상으로 고금리 대출을 취급하는 데 집중한 것으로 나타났다.

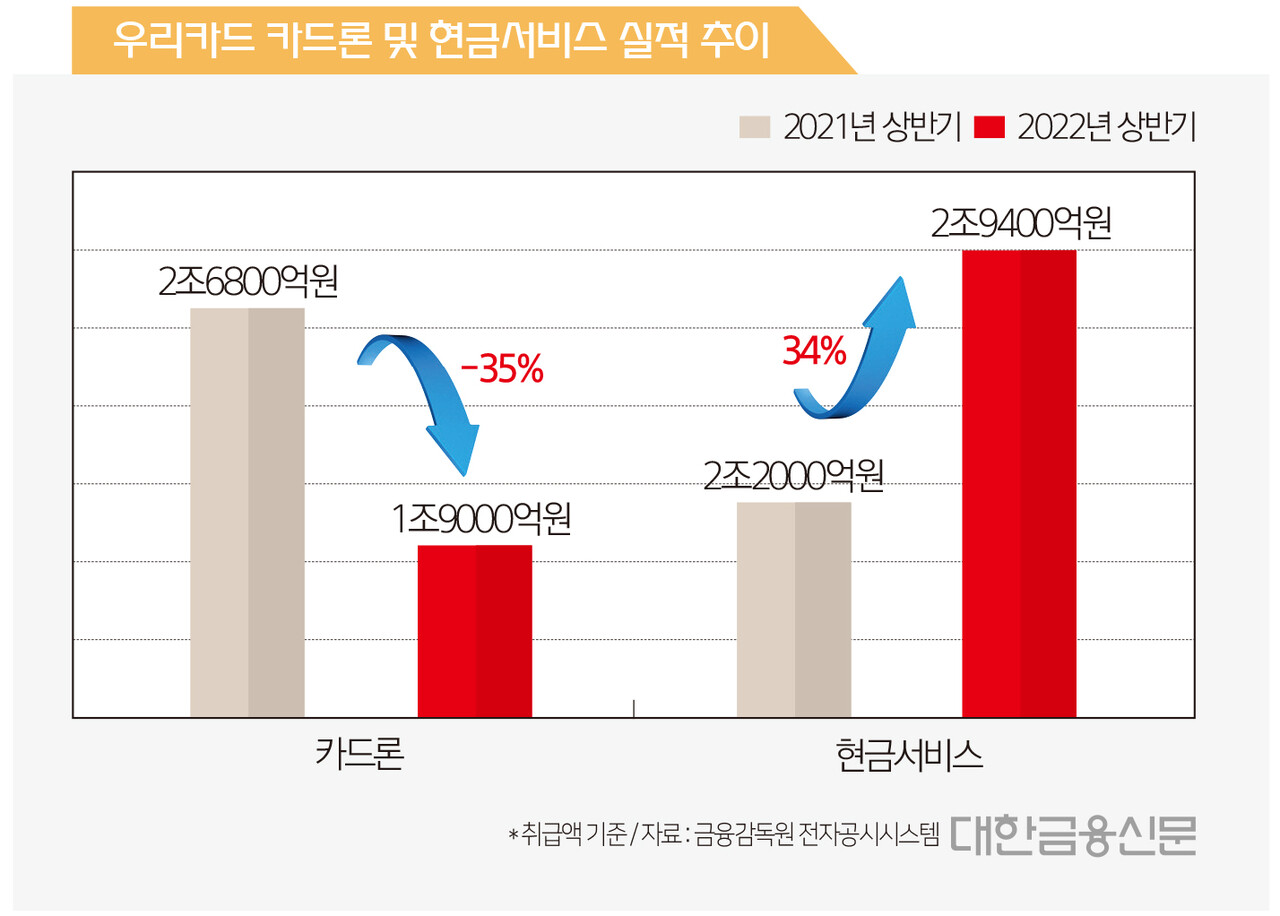

19일 금융감독원 전자공시에 따르면 올 상반기 우리카드 현금서비스 취급 실적은 2조9400억원으로 전년 동기 대비 34%(7400억원) 증가했다. 같은 기간 카드론 실적은 35% 감소했다.

현금서비스 증가율이 타사 대비 가파르다는 평가다. 같은 기간 BC카드를 제외한 7개 전업카드사의 현금서비스 증가폭이 4.4%인 점을 고려하면 우리카드 증가율(34%)은 업계 평균 대비 8배가량 웃돈다.

또 7개사의 현금서비스 증가액 총 1조800억원 중 우리카드(7400억원)가 차지하는 비중만 70%에 달한다. 업계 내 현금서비스 증가액 대부분을 도맡은 것이다.

카드론이 줄고 현금서비스가 늘어난 건 카드론 규제가 강화된 영향으로 볼 수 있다. 카드론에 대한 총부채원리금상환비율(DSR) 규제는 올 1월부터 시행됐다.

DSR은 차주의 연간 총부채 원리금 상환액을 연소득으로 나눈 비율이다. 금융당국은 차주들이 대출받는 업권, 규모 등에 따라 정해진 DSR 비율을 넘기지 못하도록 규제하고 있다.

올 초 카드업계는 카드론 실적 감소를 우려해 현금서비스 금리를 할인해주는 식의 마케팅을 펼쳤다. 그 결과 카드론 규제에 막힌 차주들이 현금서비스 이용을 늘리게 됐다.

하지만 우리카드의 경우 카드론 규제로 인한 풍선효과를 고려하더라도 상승폭이 가파르다는 게 중론이다.

한 카드사 관계자는 “DSR 규제를 감안하더라도 이례적인 상황으로 보인다”라며 “현금서비스가 대부분 급전 대출 형태로 사용되는 만큼 취약계층 이용이 많을 수 있어 개선이 필요해 보인다”라고 말했다.

보통 단기대출 상품인 현금서비스는 카드론에 비해 신용리스크가 큰 편이다. 급전이 필요한 저신용자들과 다중채무자들이 주로 이용하다 보니 대손비용이 커 고금리로 운영되고 있다.

또 연체율 등 건전성에서도 차이가 난다. 한국신용평가에 따르면 BC카드를 제외한 전업카드사 7곳의 카드론 ‘1개월 이상 연체율’은 평균 1.7%다. 현금서비스의 경우 2.8%로 카드론 대비 1%포인트 이상 연체율이 높다.

더 큰 문제는 우리카드 현금서비스 이용자들 대다수가 법정 최고금리에 육박하는 고금리로 대출을 받고 있다는 점이다.

여신금융협회에 따르면 지난 6월말 기준 우리카드 현금서비스 이용자 중 18~20% 금리대로 대출한 차주 비중은 88%를 차지한다. 7개사 평균이 62%인 걸 고려하면 고금리 차주 비중이 높다고 평가되는 이유다.

고금리 중심으로 대출을 시행한 결과 상반기 우리카드 현금서비스 수익은 615억원으로 전년 동기(436억원) 대비 41% 급증했다.

취약차주들에게 자금을 긴급 공급했다는 점에서는 긍정적이지만, 필요 이상으로 과도한 수익 장사를 했다는 점과 이들의 이자 부담을 가중했다는 비판은 피하기 쉽지 않아 보인다.

서지용 한국신용카드학회장은 “수수료가 높은 현금서비스를 주로 취약차주가 이용한다는 점을 고려할 때 현금서비스가 늘어났다는 건 이들의 금융 여건이 나빠졌음을 방증한다”라고 말했다.

한편 우리금융 지주사는 향후 3년간 그룹사들과 함께 취약계층 지원을 위해 '우리 함께 힘내요! 상생금융 프로젝트' 추진을 계획 중이다.

대한금융신문 정태현 기자 jth@kbanker.co.kr