NPL비율 8%…경쟁사比 3배 높아

무리하게 늘린 PF·신용대출 여파

[편집자주] 저축은행이 악화하는 수익성에 고육지책으로 대응하는 모습이다. 고위험 자산 중심으로 수익을 보전하겠다는 전략이지만 손실 흡수능력이 떨어진다는 우려가 커지고 있다. 금융당국도 자산이 급증한 저축은행에 대해 리스크 관리 방안을 내놓겠다고 밝힌 가운데, 대한금융신문은 업계 내 건전성 관리가 요구되는 지점들을 짚어본다.

2022년 9월 13일 17:15 대한금융신문 애플리케이션에 표출된 기사입니다.

OK저축은행이 보유한 대출자산의 부실 리스크가 커지고 있다. 공격적으로 대출을 늘린 탓인데 경쟁사 대비 2~3배 높은 부실률이 떨어질 기미를 보이지 않는다는 평가다.

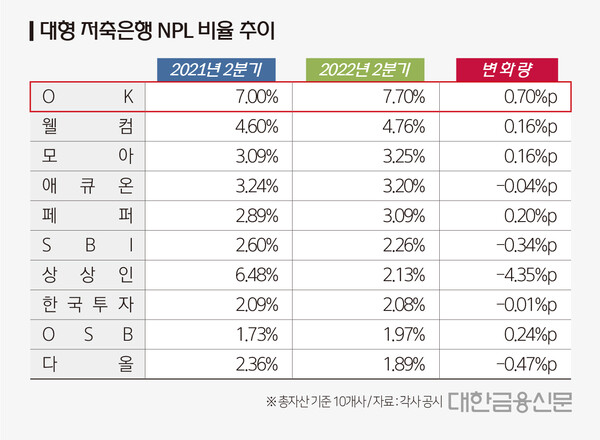

13일 저축은행업계에 따르면 상반기 OK저축은행의 고정이하여신(NPL) 비율은 7.7%로 전년 동기(7.0%) 대비 0.7%포인트 증가했다.

이는 규모가 비슷한 경쟁사 SBI저축은행(2.26%), 한국투자저축은행(2.08%)과 비교했을 때 3배 이상 높은 수치다.

OK저축은행의 건전성이 악화한 건 수익성을 높이기 위해 고위험 대출자산을 급격히 늘린 영향으로 풀이된다.

OK저축은행의 상반기 부동산 프로젝트파이낸싱(PF) 대출 규모는 9500억원으로 이는 업계 내 최고치다.

PF 대출은 경기에 민감하고 담보성 실물 없이 사업성만으로 시행되기 때문에 원금 회수가 보장되지 않는 등 고위험 상품으로 평가된다. 실제로 최근 국내 PF 사업장 30여 곳에서 공사가 중단돼 연체가 발생하는 등 리스크 우려가 만연해 있다.

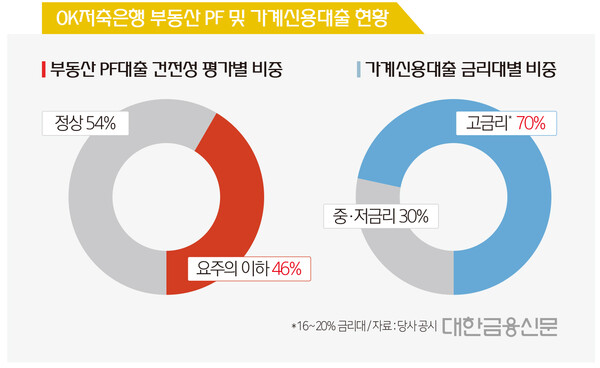

더 큰 문제는 OK저축은행 PF 대출 내 요주의 이하 여신 비중이 높다는 점이다. 요주의 여신은 사업상 애로사항이 있을 때 책정되는 자산으로 연체 등의 부실로 이어질 수 있어 사후관리가 필요한 대출자산이다.

상반기 OK저축은행 PF 대출 내 요주의 이하 자산 비중은 46%다. 절반가량이 부실로 이어질 수 있는 애로사항을 지녔다는 것이다. SBI저축은행(16%), 한국투자저축은행(10%) 등 경쟁사인 대형 저축은행(총자산 기준) 10개사의 경우 3~25%대로 집계됐다.

리스크 비용이 큰 고금리 대출 중심으로 가계신용대출을 영업한다는 점도 우려된다. 지난 6월말 기준 OK저축은행이 가계신용대출 중 16~20% 금리대로 취급한 비중은 70%다.

이는 대형사 중 가장 높은 수치로 중금리 대출을 확대하기 위해 해당 금리대 대출 취급을 줄이는 타사 행보와 상반된 모습이다.

아울러 OK저축은행은 대부분 저축은행에서 상환 리스크를 고려해 취급하지 않는 신용평가점수 400점대 이하 차주들 대상으로도 대출을 시행하고 있다. 지난 6월말 기준 해당 신용점수대 차주에게 대출한 곳은 저축은행중앙회에 자료를 공시한 35개사 중 4곳(OK·웰컴·다올·세람)에 불과하다.

OK저축은행 관계자는 “전년 동기 대비 충당금 적립을 확대하며 보수적으로 건전성을 관리해 업계 내 가장 높은 충당금 적립률을 준수하고 있다”며 “또 자체적으로 건전성 분류 기준을 강화하는 등 보수적 기조로 리스크에 선제적으로 대응하고 있다”고 말했다.

이어 “대출 총량제, 총부원리금상환비율(DSR) 등의 규제 속에서도 지속적으로 중금리 대출 확대를 통해 서민금융기관으로서의 역할을 다하기 위해 노력하고 있다”라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr