과한 여전법 규정…어디도 충족 어려워

“중기 유동성 확보 도울 방법, 개선해야”

2022년 10월 20일 10:30 대한금융신문 애플리케이션에 표출된 기사입니다.

캐피탈사의 부동산 리스업이 장기간 규제에 가로막혀 있다. 해당 사업이 활성화되면 캐피탈사의 신수익 창출뿐 아니라 중소기업의 유동성 확보도 기대되는 만큼 규제를 완화해야 한다는 주장이 나온다.

부동산 리스는 기업이 소유하고 있는 부동산을 금융사가 매입하고, 이를 다시 그 기업에 임대하는 ‘세일즈 앤 리스백(매입 후 임대)’ 방식으로 이뤄지는 사업이다.

20일 관련 업계에 따르면 캐피탈사 부동산 리스업 취급실적은 13년간 전무하다.

캐피탈업계가 중소기업 대상으로 부동산 리스업을 할 수 있게 된 건 지난 2009년부터다. 당시 금융위원회는 중소제조업체 유동성을 지원하고 부동산 가치의 하락에 따른 부담을 완화하고자 여신전문금융업법 시행령을 개정했다.

이후 2015년 규제를 추가 완화해 대상을 중소제조업체에서 중소기업으로 확대했다.

금융당국도 해당 사업의 필요성과 관련 규정의 보완점을 인지해 여러 차례 개정했지만 성과가 나오지 않고 있다. 사업을 영위할 캐피탈사에 대한 감독규정이 까다로운 영향이다.

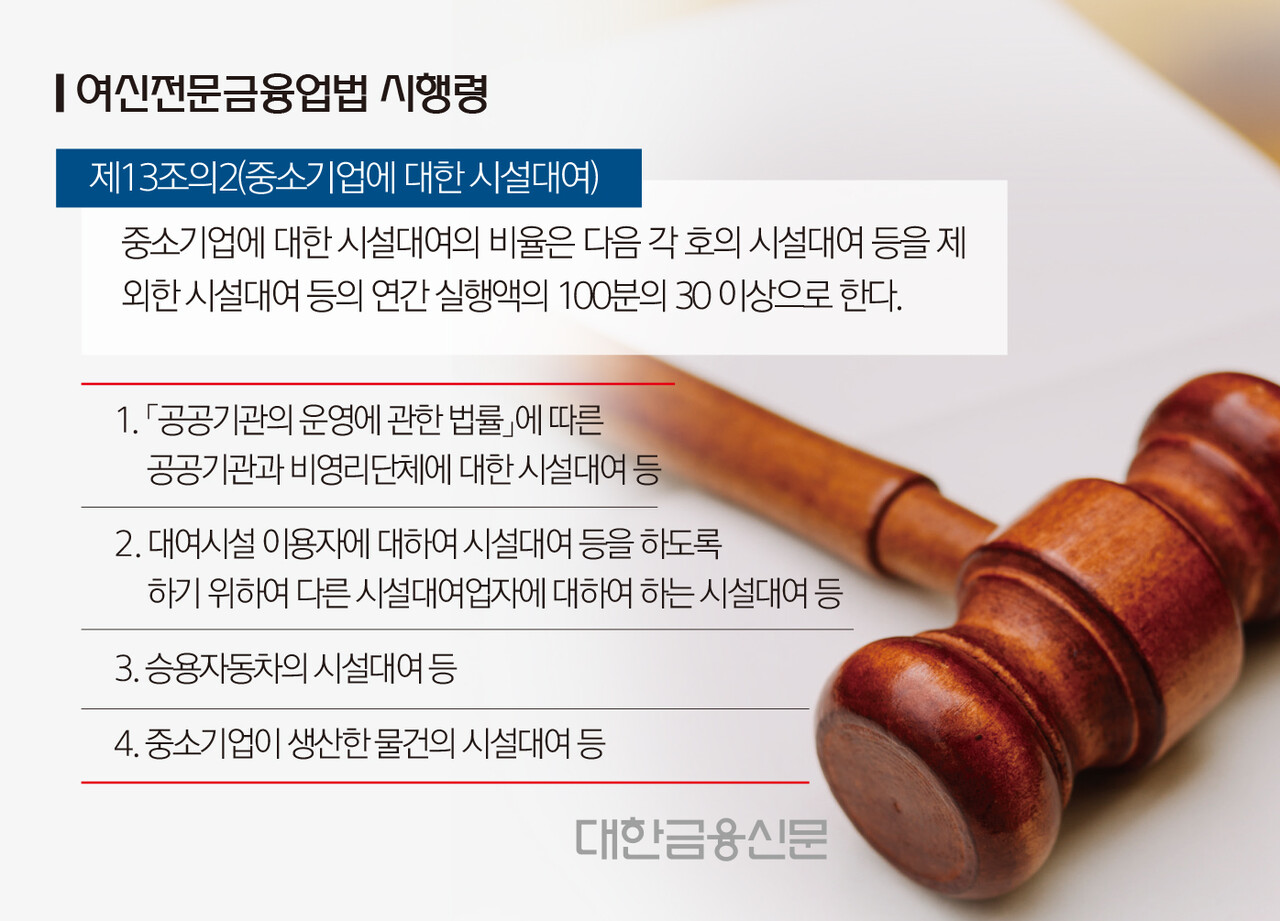

캐피탈사들은 여전업감독규정에 따라 시설대여 총자산 대비 자동차, 중소기업 생산품 등을 제외한 리스자산의 규모가 30% 이상인 경우에 한해 부동산 리스업을 영위할 수 있다. 하지만 자동차금융에 치중한 업계 특성상 해당 기준을 충족하기 어려운 형국이다.

캐피탈업계 한 관계자는 “까다로운 조건으로 인해 리스업을 영위하는 캐피탈사는 1곳도 없다”며 “데이터 센터, 전기·수소차 충전소 등 4차 산업 인프라 수요 등을 고려해서라도 관련 규제를 완화할 필요가 있다”라고 말했다.

최근 대형마트 중심으로 세일즈 앤 리스백 방식이 활성화되고 있다. 대형마트를 매각한 뒤 확보한 현금성 자산을 활용하기 위함이다. 해당 마트는 매각한 곳으로부터 시설을 대여받아 사업을 지속할 수 있다. 10~15년 정도 임대 계약기간이 종료되면 해당 건물을 매각가에 재매입할 수 있다.

캐피탈사의 부동산 리스업 규제를 완화할 경우 중소기업에도 위와 같은 유동성 확보 사례가 늘어날 전망이다. 이러한 업계 리스업 활성화를 위해 다른 규제도 함께 개선돼야 한다는 주장도 나온다.

서지용 상명대 경영학부 교수는 “중소기업 유동성 지원 차원에서 관련 규제를 완화할 필요가 있다”라며 “부동산 리스에 한해 금융사에 취득세를 감면해주는 방안을 고려할 필요가 있다”라고 말했다.

이어 그는 “현행법상 캐피탈사는 취득 부동산에 대해 매입액의 4% 정도를 취득세로 지불하고 있어 부담될 수 있기 때문”이라고 부연했다.

한편 한국경제연구원이 주식회사 등의 외부감사에 의한 법률을 적용받는 중소기업 1만7979개사를 분석한 결과, 지난해 중소기업 내 한계기업은 2823개로 13.2%에 달했다. 이는 2019년(1891개) 대비 24% 증가한 수치다.

한계기업은 재무구조가 부실해 영업이익으로 이자 비용조차 감당하지 못하는 기업을 뜻한다. 통상 3년 연속 이자보상배율(영업이익/이자비용) 1 미만인 기업을 일컫는다.

대한금융신문 정태현 기자 jth@kbanker.co.kr