1400억원 중개역할 없이 썩혀

처분 의무규정 없어 제재 불가

매각기한 등 세부규정 넣어야

2022년 11월 18일 11:18 대한금융신문 애플리케이션에 표출된 기사입니다.

급변하는 금융위기 속 1400억여원의 저축은행 자금이 놀고 있다. 법규상 소유할 수 없는 비업무용 부동산을 저축은행들이 처분하지 않고 보유한 까닭이다.

원활한 자금 중개를 위해 금융회사는 취득한 비업무용 부동산을 처분해야 한다. 하지만 상호저축은행법엔 구체적인 처분 조항이 없어 사실상 제재가 불가능하다는 지적이 나온다.

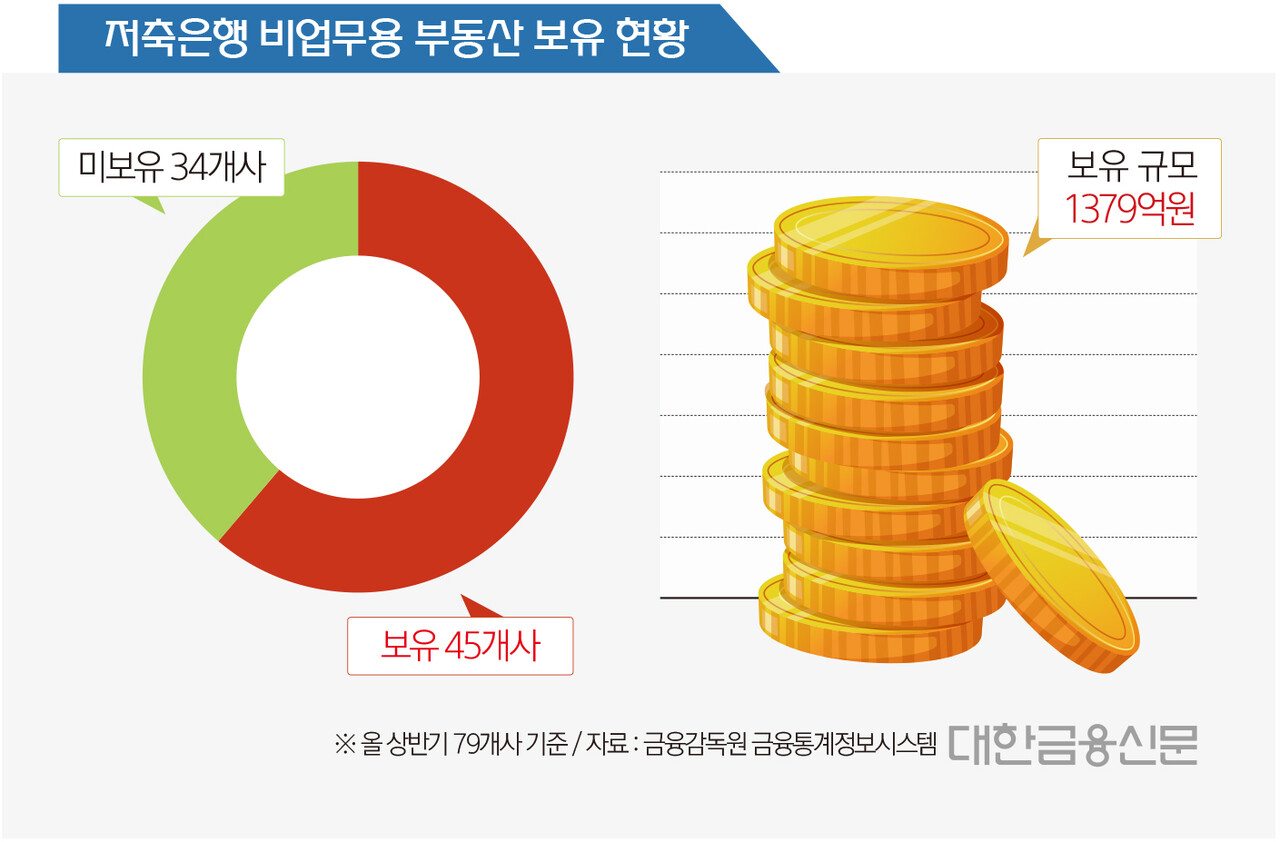

18일 금융감독원에 따르면 올 상반기 저축은행업계 내 비업무용 부동산은 총 1379억원이다.

현행 상호저축은행법상 저축은행의 비업무용 부동산 보유는 금지되고 있다. 비업부용 부동산을 보유하면 해당 부동산 취득가액의 30% 이내로 과징금이 부여된다. 비업무용 부동산에 자금이 묶여 유동성 리스크가 확대될 수 있다는 우려에서다.

하지만 현재 79개 저축은행 중 45개사가 비업무용 부동산을 소유하고 있다. 이는 규정에 달린 예외 조항 때문이다. 차주가 대출금을 갚지 못해 저축은행이 담보물로 취득한 경우에는 비업무용 부동산 소유가 허용된다.

그럼에도 금융당국은 비업무용 부동산이 지닌 부작용을 고려했을 때 빠른 시일 내 처분하는 게 적절하다는 입장이다. 부동산 투기 등 금융기관으로서 지닌 고유업무가 아닌 곳에 자원이 허비될 우려가 있기 때문이다.

금융감독원 저축은행감독국 관계자는 “저축은행 고유업무가 아닌 부동산업에 치중하는 건 부적절해 보인다”라며 “처분 유도를 하고 싶지만 관련 규정이 없어 행정지도에 그치고 있는 상황이다. 적극적인 관리를 위해 관련 법 개정이 필요하다”라고 말했다.

타 업권의 경우 조속한 매각을 위해 처분 기간 등 구체적인 규정이 마련돼 있다. 은행업감독규정에 따르면 담보권 실행으로 취득한 자산은 3년 내 처분해야 한다. 은행 자체적으로 자산을 처분하는 데 매각 절차 및 방법 등에 관한 내부 지침도 마련해야 한다.

이와 달리 저축은행에는 가이드라인 수준의 형식적인 규정만 있다. 저축은행중앙회 표준 규정에 따라 취득 후 5년 내 처분해야 한다는 조항이 있지만 밥적 강제력이 없어 유명무실하다.

무분별한 부동산 취득에 따라 발생할 수 있는 부작용을 고려해 타 업권과 같이 저축은행에도 비업무용 부동산 자산 처분 절차를 법률에 기재해야 한다는 주장이 나온다.

지난 9월 고상근 정무위원회 수석전문위원은 민형배 의원이 대표발의한 신용협동조합법 일부개정법률안에 대한 검토보고서를 통해 상호저축은행법 개정 필요성을 제시했다.

그는 “대통령령 또는 금융위원회 고시가 정하는 바에 따라 처분하도록 법률에 위임 근거를 마련한 은행권 등과 같이 타 금융기관에서도 처분 의무를 법률에 명시하고, 구체적인 매각 절차 등을 대통령령으로 위임할 지에 대해서도 검토가 필요해 보인다”라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr