상환수수료 없고 한도 낮은 카드론 등

금리 높은 2금융권 상품고객 이탈 우려

내년 대환대출 플랫폼 출시가 유력해지며 2금융권의 고민이 커지고 있다. 비교적 금리가 높은 상품을 이용하는 고객들이 1금융권으로 대거 이탈할 가능성이 크기 때문이다.

24일 금융당국에 따르면 최근 금융위원회는 내년 5월 운영 개시를 목표로 대환대출 플랫폼 구축을 추진하겠다고 밝혔다.

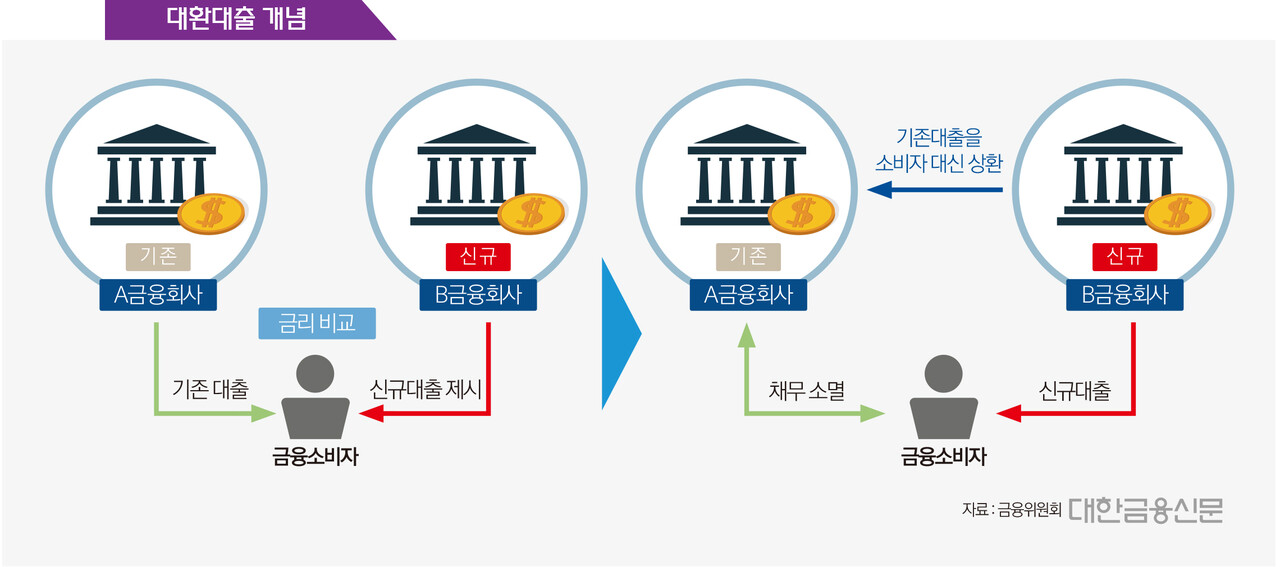

대환대출 플랫폼은 금융 소비자가 은행 영업점 방문 없이 모바일 애플리케이션을 통해 저렴한 대출상품으로 갈아탈 수 있게 하는 서비스다. 최근 금리 인상으로 급격히 증가한 소비자들의 이자 부담을 덜어주기 위해 추진되고 있다.

대환대출 플랫폼에는 은행, 저축은행, 카드·캐피탈사 등 다양한 금융권에서 참여할 예정이다.

이번 소식에 가장 민감한 건 2금융권이다. 은행권에 비해 중·저신용자 등 고금리 대출상품을 주로 취급하고 있어 대환대출 플랫폼으로 인한 고객 이탈 가능성이 크기 때문이다.

서지용 상명대 경영학부 교수는 "대환대출 플랫폼은 개인신용대출을 취급하기 때문에 카드론 등 대출금리가 높은 금융권 소비자들 수요가 많을 것"이라며 "빅테크사들도 고객 유치 차원에서 프로모션을 하는 등 경쟁이 치열해질 것으로 예상돼 2금융권의 타격이 특히 클 것"이라고 말했다.

저축은행별로 개인대출에 사용하는 신용평가모델(CSS)이 제각각이라는 업계 특성도 고객 이탈을 가속할 전망이다. 대형사에 비해 신용평가모델이 고도화하지 못한 중소형사일수록 고금리 대출 비중이 높기 때문.

이러한 까닭으로 현재 대환대출 플랫폼 참여를 검토하는 저축은행은 전체 79개사 중 20여곳에 그친 것으로 알려졌다.

최근 여신전문금융회사채권 금리가 급등하며 자금조달에 애먹는 여신업계도 같은 고민을 하고 있다. 자금 조달비 상승으로 대출금리를 점차 높여가는 가운데 대환대출 플랫폼으로 고객 이탈이 확대될 수 있기 때문이다.

특히 카드사의 경우 중도상환수수료가 없고 비교적 금리가 높은 카드론을 취급해 고객이 이탈할 요인이 다분하다. 1금융권에 비해 카드사 대출한도가 낮은 점도 대환대출 수요를 확대할 수 있다.

통상 카드사 대출한도가 은행권 한도 절반가량이다 보니 한도를 높이기 위해 향후 대환대출 플랫폼을 이용할 요인이 있다.

카드업계 한 관계자는 "조달비용 부담이 심화하는 가운데 대출금리 경쟁에 나서기도 쉽지 않다"라며 "카드사의 건전성에도 악영향을 줄 수 있는 만큼 대안 마련 등 개선이 필요하다"라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr