업계 유일 연체율 상승 0.3%p↑

공격적으로 현금서비스 늘린 영향

최고금리 육박 차주비중 90% 달해

2022년 11월 29일 16:09 대한금융신문 애플리케이션에 표출된 기사입니다.

우리카드 연체율이 카드사 중 나홀로 증가했다. 신용리스크가 큰 현금서비스를 공격적으로 취급한 영향으로 풀이된다.

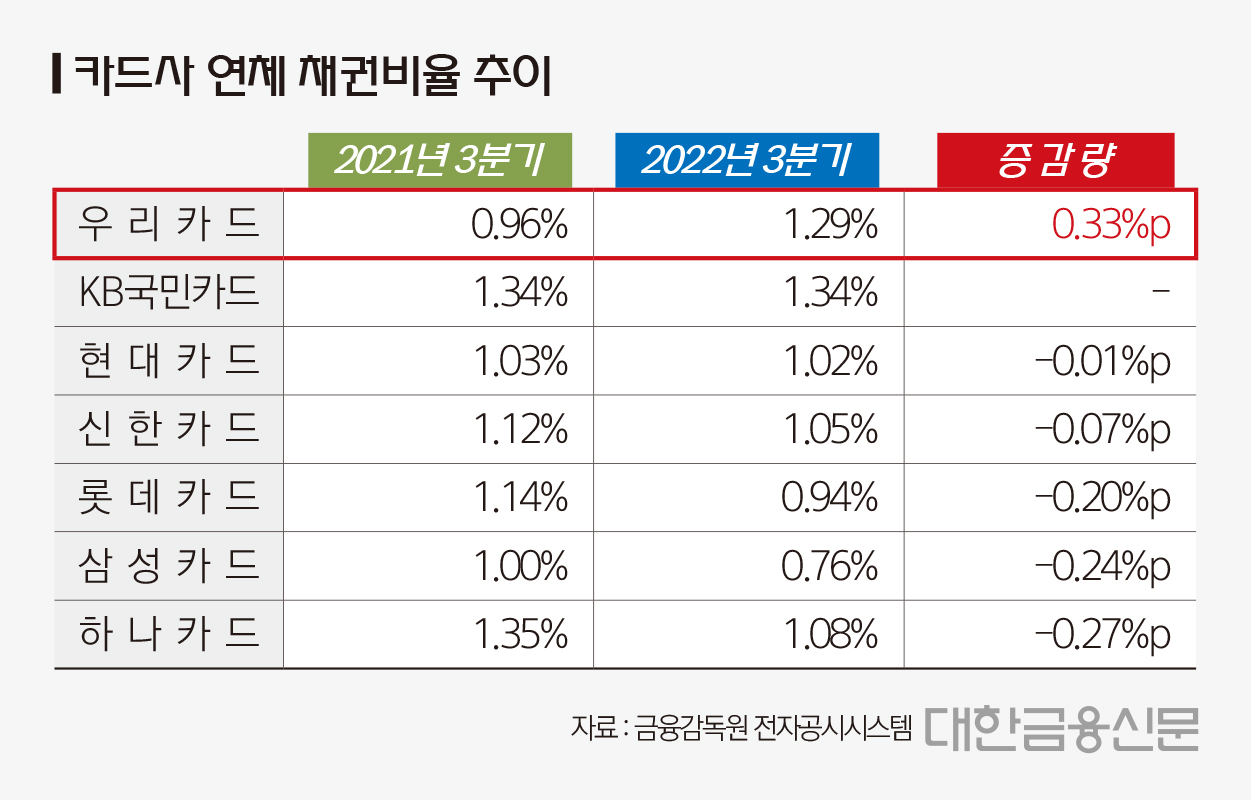

29일 금융감독원 전자공시에 따르면 올 3분기 우리카드 연체 채권비율은 1.29%로 전년 동기(0.96%) 대비 0.33%포인트 증가했다.

같은 기간 다른 카드사들의 연체율은 동결 혹은 감소했다. 하나카드의 경우 1.35%에서 1.08%로 0.27%포인트 개선되며 가장 큰 감소 폭을 기록했다.

이어 △삼성카드(0.24%포인트 감소) △롯데카드(0.20%포인트 감소) △신한카드(0.07%포인트 감소) △현대카드(0.01%포인트 감소) △KB국민카드(동결) 등으로 집계됐다.

우리카드의 연체율이 확대된 건 카드대출 자산 구조가 카드론에서 현금서비스로 대폭 전환된 영향으로 보인다.

올 3분기 우리카드 현금서비스 취급액은 4조4158억원으로 전년 동기(3조4606억원) 대비 9552억원 증가했다. 이는 같은 기간 7개 카드사의 현금서비스 증가액 총 1조800억원의 52%에 해당한다. 업계 현금서비스 취급액 증가를 견인한 것이다.

통상 단기대출 상품인 현금서비스는 카드론에 비해 신용리스크가 크다. 현금서비스는 급전이 필요한 저신용자들과 다중채무자들이 주로 이용해 카드론보다 연체율과 대손비용이 높다는 점에서다.

특히 우리카드 현금서비스는 고금리 대출 중심으로 운영되고 있다. 여신금융협회 공시에 따르면 지난 9월말 기준 우리카드 현금서비스 이용자 중 88%가 18~20%대의 고금리로 상품을 이용 중이다.

타사의 경우 △현대카드 67% △삼성카드 64% △KB국민카드 62% △하나카드 58% △신한카드 55% △롯데카드 54% 등으로 집계됐다. 우리카드가 타사 대비 20~30%포인트 높다는 의미다.

법정 최고금리에 육박하는 대출 금리대와 가파른 취급액 증가세를 봤을 때 우리카드가 타사 대비 현금서비스를 공격적으로 운영한다는 해석이 나온다.

우리카드 관계자는 “지난해 연체채권을 매각한 영향으로 연체율이 하락했으나 올해는 미매각 중으로 소폭 상승했다”라며 “금융상품 취급기준 강화 등 포트폴리오 조정과 함께 연체채권 회수 증대를 통해 연체율을 관리할 예정”이라고 말했다.

한편 금리 인상기 간 카드대출 리스크가 더 확대될 수 있다는 우려가 나온다. 위지원 한국신용평가 실장은 지난달 ‘금융: 금리상승이 촉발한 변동성 확대’라는 보고서를 통해 카드업계 연체 리스크에 대해 진단한 바 있다.

위 실장은 “금리 상승기에는 다중채무자의 상환능력이 저하될 요인이 있다. 금리와 실질 연체채권이 높은 상관성이 있는 만큼, 최근 금리상승이 4년 전 대비 빠르게 나타나는 점을 고려했을 때 건전성에 미치는 영향이 점진적으로 증가할 것”이라고 말했다.

코로나19 지원이 종료되면 대출 연체율이 더 확대될 수 있다는 주장도 나온다. 현재 정부 지원정책으로 상환능력이 떨어지는 차주들의 부실률이 실제보다 개선된 것처럼 보인다는 것이다.

서지용 한국신용카드학회장은 “코로나 지원 만기연장 및 이자유예 조치로 인해 연체로 고려되지 않는 대출들이 있다. (코로나 지원이 종료돼) 이런 대출들이 고정이하여신비율로 집계될 경우 건전성이 더 악화할 수 있다”라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr