부동산 한파에 담보대출 축소 수순

담보가치 하락 및 연체리스크 고려

2022년 1월 5일 15:00 대한금융신문 애플리케이션에 표출된 기사입니다.

지난해 저축은행이 주택 담보 대출상품을 대거 중단했다. 신용대출에 이어 담보대출 문턱도 높아지면서 중·저신용자들의 ‘대출절벽’이 가속화되고 있다는 우려가 나온다.

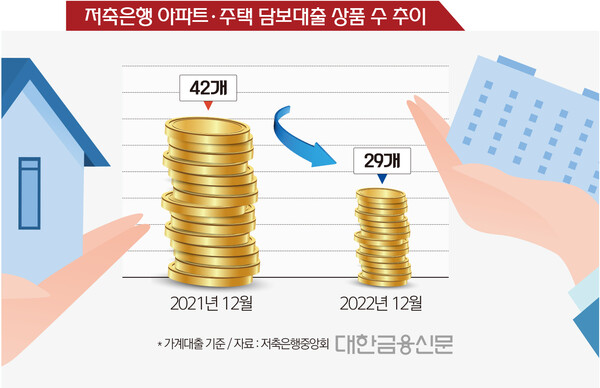

5일 저축은행중앙회에 따르면 지난해 12월 저축은행이 취급한 아파트·주택 담보대출 상품은 29개로 전년 동월(42개) 대비 13개 줄었다. 해당 상품을 취급하는 업체 수도 30곳에서 22곳으로 감소했다.

가계 담보대출을 줄이는 건 리스크관리에 집중하려는 것으로 풀이된다. 지난해 기준금리가 급격히 인상하며 취약차주의 연체 리스크가 가시화되고, 부동산 시장이 냉랭해짐에 따라 담보 가치 하락에 대한 우려가 커졌기 때문이다.

한 저축은행 관계자는 “기준금리 인상 등 경제 상황이 악화하면서 부동산 시장도 한풀 꺾였다. 담보 가치가 하락한 영향으로 주택 담보 대출 취급이 줄어든 것”이라고 말했다.

앞서 지난해 5월에는 개인뿐만 아니라 개인사업자 대상 주택 담보대출을 중단한 업체도 등장했다. 혹은 대출 심사를 강화하는 방식으로 비중을 줄여 리스크관리에 돌입하는 모습을 보였다.

당시 업계는 총량제에 가로막힌 가계대출 수익을 보전하기 위해 개인사업자 대상 대출에 집중해 왔는데, 영업환경이 악화되자 이마저도 축소한 것이다.

저축은행이 대출 문을 걸어 잠금에 따라 주 고객층인 중·저신용자들의 금융 소외 현상도 가속화하는 모양새다. 빌릴 곳이 없어 대부업계 및 불법 사금융 시장으로 밀려나거나, 기존보다 높은 금리로 대출을 할 수밖에 없는 실정이다.

실제로 저축은행 가계 아파트·주택 담보대출 상품은 1년 만에 금리가 치솟는 모습을 보였다. 중앙회에 따르면 지난해 12월 SBI저축은행의 ‘SBI온라인주택대출’ 금리는 9.28~16.38%로 전년 동월(4.70~8.86%) 대비 2배가량 인상됐다.

같은 기간 스타저축은행의 ‘APT론’ 금리는 3.50~8.80%에서 6.61~15.00%로 올랐다. 이외에도 상품별로 3~4%가량 금리가 오르는 모습을 보였다.

다른 저축은행 관계자는 “수익이 떨어질 수 있음에도 리스크관리 차원에서 대출 취급을 보수적으로 운영 중이다. 조달금리는 올랐지만 대출 상한선은 법정 최고금리로 인해 그대로 유지되고 있는 영향이 크다”라고 말했다.

한편 가계신용대출의 경우에는 영업중단이 가속화되자 금융당국이 경고에 나섰다. 앞서 금융위원회는 지난달 29일 열린 금융시장 현황 점검회의에서 저축은행 등 제2금융권의 대출 중단에 대해 바람직하지 않다고 평가하며 유연한 대응을 당부했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr