주금공·은행발 조달 급감에 시장 독차지

작년 53% 급증하며 나홀로 증가 쾌거

2023년 2월 1일 10:15 대한금융신문 애플리케이션에 표출된 기사입니다.

카드사들이 지난해 자산유동화증권(ABS)으로 자금조달에 숨통을 튼 모습이다.

ABS는 부동산, 매출채권, 유가증권, 주택저당채권 및 기타 재산권 등과 같은 기업이나 은행이 보유한 유·무형의 자산을 기초로 발행된 증권이다.

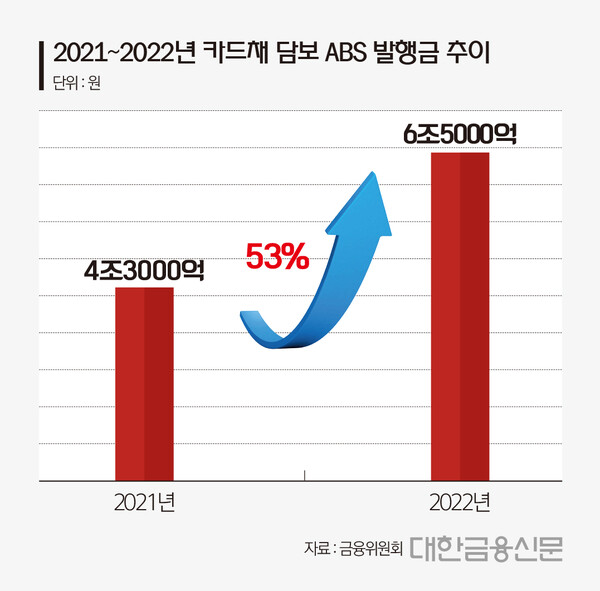

금융위원회가 최근 발표한 ‘2022년 ABS 등록발행 실적’에 따르면 지난해 카드채권을 담보로 한 ABS 발행금은 6조5000억원으로 전년(4조3000억원) 대비 53% 급증했다.

지난해 ABS 발행을 늘린 곳은 여신전문금융회사가 유일했다. 카드채권을 기초로 한 ABS 발행이 53%, 할부·리스채권 ABS가 37% 증가하는 등 시장 수요가 늘어난 것으로 집계됐다.

반면 주택금융공사가 발행한 ABS 금액은 36조6000억원에서 17조2000억원으로 반토막 나며 가장 큰 감소폭(19조4000억원)을 보였다. 은행이 17% 감소했고, 일반기업(12% 감소), 증권(4% 감소) 등 전반적으로 발행량이 줄어든 모습이다.

발행자별로 어떤 자산을 기초로 두느냐에 따라 시장 수요가 달라진 영향으로 풀이된다. 주택금융공사가 발행한 ABS의 경우 주택저당채권이 주 기초자산으로, 금리상승과 주택경기 둔화 등에 따른 정책 모기지론 감소로 수요가 크게 줄었다.

이외에도 은행(부실채권), 일반기업(회사채, 부동산 프로젝트파이낸싱) 등 기초자산에 대한 불신이 클수록 수요가 감소한 것으로 집계됐다. 상대적으로 안정하다고 평가된 카드매출채권을 담보로 한 ABS는 시장 수요가 급증했다.

특히 ABS가 금리 상승으로 인해 회사채 등의 발행이 어려워진 카드사의 자금조달 창구 역할을 수행했다는 평가다.

지난해 카드채 등이 포함된 여신전문금융회사채의 순발행 규모는 11조8000억원으로 전년 동기(14조4000억원) 대비 18% 감소했다. 카드사가 발행한 장기 기업어음(CP)도 반토막 났다.

서지용 한국신용카드학회장은 “ABS는 담보가 있어 낮은 금리로 발행이 가능하며, 비교적 장기 자금조달도 가능하다”라며 “발행하는 금융사 입장에서 위험보유규제 외에 ABS 발행의 단점은 뚜렷하지 않다”라고 말했다.

ABS 위험 보유규제는 자산보유자가 ABS 신용위험을 일부(5% 수준) 부담하도록 규제하는 제도다. 보유자에게 리스크를 부담시켜 ABS 부실을 방지하고 품질을 담보하는 것이다. 해당 규제로 투자자의 보유비용이 증가해 발행 유인이 줄였다는 설명이다.

한편 ABS가 지닌 위험분담 효과로 지난 2000년대 초반 발발한 카드사태 극복에 일정 부분 기여했다는 게 업계 중론이다.

대한금융신문 정태현 기자 jth@kbanker.co.kr