지분인수에 9천억 묶여…유동성 지표 최하위

FI들, 향후 풋옵션 등의 행사 여부도 부담요인

2023년 2월 2일 17:15 대한금융신문 애플리케이션에 표출된 기사입니다.

대주주 BC카드가 지속된 케이뱅크의 자본 적정성 악화로 애초 계획보다 많은 부담을 떠안았다는 평가가 나오고 있다.

향후 BC카드의 추가 자금지원 리스크 등을 해소하기 위해선 케이뱅크의 실적 개선이 반드시 이뤄져야 하는 상황이다.

끝없는 자금지원 부담

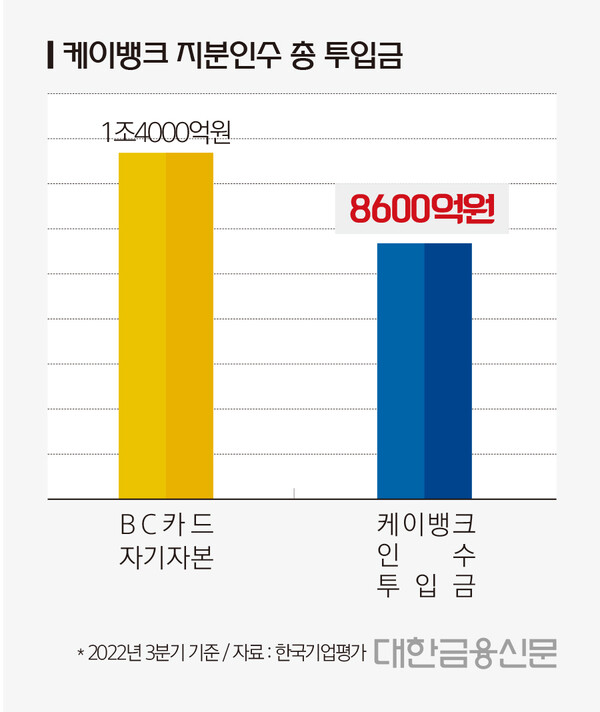

2일 카드업계에 따르면 BC카드는 케이뱅크 지원을 위해 자기자본 1조4000억원의 60% 규모를 부담하고 있다.

BC카드가 케이뱅크 인수에 뛰어든 건 지난 2020년 7월이다. 애초 그룹사 KT가 케이뱅크를 인수할 계획이었지만, KT의 공정거래법 위반 이력으로 대주주 적격성 심사 단계에서 인수가 무산된 바 있다.

BC카드는 그룹 전략에 따라 대주주 지위를 확보할 수 있는 케이뱅크 지분 34%(2300억원)를 인수했다. 하지만 이후에도 지속된 케이뱅크 경영난에 자금을 추가 지원했다. 최대 주주 지위를 유지하기 위해서는 지원이 불가피한 상황이었다.

케이뱅크가 지난 2021년에 시행한 유상증자에서 BC카드는 4250억원을 투입했다. 케이뱅크 지분인수에만 총 8616억원이 들어간 셈이다.

케이뱅크에 자금을 더 써야 할 가능성도 남아있다. 지난 2021년 유상증자 당시 투자자들을 모으기 위해 체결한 계약 이행 리스크가 대표적이다.

당시 BC카드는 재무적 투자자(FI)들과 풋옵션 등의 조항을 넣은 계약을 체결했다. 향후 약정한 목표 수익률을 충족시키지 못하거나, 기한 내 케이뱅크의 적격 상장을 이루지 못하면 투자원금에 이자를 포함한 가격으로 지분을 되사야 한다는 게 골자다.

FI 투자원금이 7000억원대였다는 점과 발생 이자를 고려하면 BC카드가 부담해야 할 수 있는 금액은 1조원 가까이 될 것으로 점쳐진다.

‘운명 공동체’ 된 BC-케뱅

BC카드의 낮은 유동성 지표도 재무 리스크를 악화하는 요인이다.

지난해 3분기 BC카드의 원화 유동성 비율은 116%로 업계 내 최하위를 기록하고 있다. 해당 수치는 90일 이내 만기 도래 유동성 자산을 90일 이내 만기 도래 부채로 나눈 값이다. 이 상황에 1조원가량의 자금이 추가 유출되면 유동성 리스크에 더욱 취약해진다.

향후 케이뱅크 실적에 좌우되는 BC카드는 결국 자회사와 ‘운명 공동체’ 관계가 됐다.

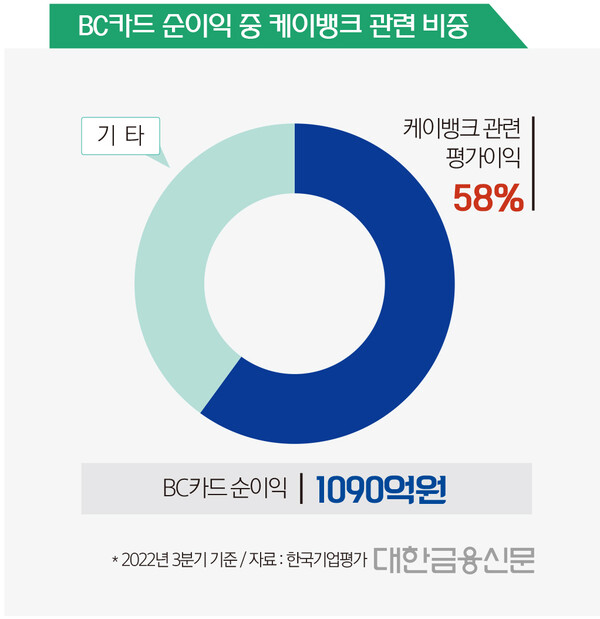

가시적으로 BC카드에 대한 케이뱅크 기여는 작지 않은 규모다. 지난해 3분기 기준 케이뱅크 관련 파생상품부채 평가이익은 629억원으로, BC카드 당기순이익(1087억원)의 58%를 차지한다. 신용카드 프로세싱 업무 회원사 이탈이 거세지는 상황에서 예상외의 알짜 수익원이라고 볼 수 있다.

BC카드는 케이뱅크의 영업수익 확대를 위해 중금리 대출도 돕고 있다. 지난해 금융당국으로부터 본허가를 받은 개인사업자 신용평가(CB)업을 토대로 케이뱅크와의 협업을 통해 중금리 대출을 확대한다는 복안이다.

아울러 케이뱅크와 함께 첫 인터넷은행 상업자표시카드(PLCC)를 출시하기도 했다. 케이뱅크 계좌 유지와 연동해 안정적인 여·수신 확보에 방점을 둔 전략이다.

BC카드 관계자는 “유동성 지표가 낮은 건 카드 프로세싱 업무를 영위하면서 타사와는 다른 사업적 구조 때문이다. 현재는 충분한 유동성 확보 및 관리 중에 있다”라며 “대안신용평가 모델 및 PLCC 등 시너지 요소에 대해서도 케이뱅크와 적극 협업 중”이라고 말했다.

한편 케이뱅크는 금일 연내 상장 계획을 철회하기로 했다. 기업공개(IPO) 시장이 얼어붙으면서 가치를 온전히 평가받기 어렵다는 판단에서다. 최적의 시점에 상장을 재추진한다는 계획이다.

대한금융신문 정태현 기자 jth@kbanker.co.kr