중첩된 규제로 증가세 꺾이고

최고금리 육박 리볼빙 치솟아

“한시적 DSR 배제도 고려해야”

강도 높은 카드론 규제로 취약차주가 위험 대출에 내몰리고 있다. 추가 규제를 마련하던 금융당국의 고민도 깊어지는 분위기다.

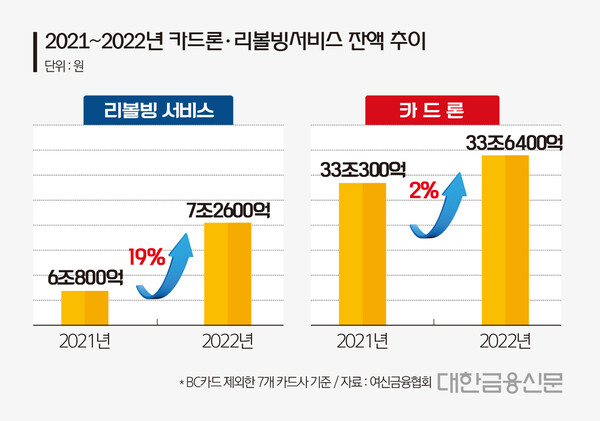

15일 여신금융협회에 따르면 지난해 카드대출 상품 중 잔액 증가율이 가장 가파른 건 리볼빙 서비스(19.4%)였다. 현금서비스는 3.9% 증가했고, 카드론은 1.9% 확대에 그치며 가장 낮은 증가율을 보였다.

카드론 취급에 대한 제약이 늘어나자 규제권 밖에 있는 리볼빙 서비스와 현금서비스가 증가한 것으로 풀이된다.

카드론은 지난해부터 총부채원리금상환비율(DSR) 규제 대상에 포함됐다. DSR은 차주의 연간 총부채 원리금 상환액을 연소득으로 나눈 비율이다. 금융당국은 차주들이 대출받는 업권, 규모 등에 따라 정해진 DSR 비율을 넘기지 못하도록 규제하고 있다.

또 다중채무자에 대한 추가 충당금 확보도 의무화돼 있다. 복수의 카드사에서 카드론을 보유한 차주에겐 카드사가 충당금 130%를 적립해야 하는 규제다.

리볼빙 서비스와 현금서비스는 모두 법정 최고금리에 육박하는 상품이다. 다중채무자 연체율도 카드론 대비 높게 기록되고 있다.

한국신용평가에 따르면 지난해 3분기 기준 대출성 리볼빙 다중채무자 연체율은 3.18%로 카드론(1.87%)보다 1.31%포인트 높게 책정됐다. 현금서비스 연체율도 2.83%로 집계되며 카드론보다 1%포인트가량 높았다.

이는 오랜 기간 금융위원회가 섣불리 카드론 다중채무자 관련 가이드라인을 시행하지 못한 이유와도 상통한다.

가이드라인은 지난해 7월 금융위가 가계부채 리스크관리를 강화하기 위해 도입을 준비하던 방안이다. 금융기관 4~5곳에서 대출한 차주 대상으로 카드론 취급 한도를 제한한다는 게 주 골자다.

지난 2021년 발표한 ‘가계대출 관리 강화방안’의 후속 조치였던 만큼, 업계는 늦어도 작년 안에 시행될 것으로 예상했다.

하지만 DSR 규제 효과로 카드론 신규 취급이 줄고 취약차주의 ‘대출 소외’ 현상이 가속하면서, 가이드라인 도입에 대한 추진력이 이전보다 약해졌다.

금융위 중소금융과 관계자는 “가이드라인 도입을 검토하는 중”이라며 “(카드사) 건전성도 봐야 하지만, 카드론 취급 축소로 취약차주에 대한 대출이 줄어드는 현 상황을 함께 고려하고 있다”라고 말했다.

상황이 이렇다 보니 카드론 규제를 강화하기 보다 완화해야 한다는 주장에 힘이 실리고 있다.

서지용 한국신용카드학회장은 “카드론에 대한 규제가 필요한 건 맞지만 이미 다양한 규제로 리볼빙, 현금서비스 이용이 늘어나고 있다. 이는 카드사의 건전성을 위협하고 국민경제 측면에서도 저신용자의 신용 저하 우려를 낳는다”라며 “금리 상승기에 한시적으로 실수요 대출인 카드론의 DSR 적용배제가 필요한 상황”이라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr