각종 규제에 가계대출 축소한 영향

긴 만기로 기준금리 상승 반영 더뎌

2023년 2월 17일 16:00 대한금융신문 애플리케이션에 표출된 기사입니다.

지난해 가계대출 대신 기업대출을 급격히 늘린 저축은행의 예대마진이 악화했다.

저축은행은 지난해 가계대출 총량제와 총부채원리금상환비율(DSR) 규제가 강화된 영향으로 기업대출 취급을 늘려왔다. 특히 법정 최고금리가 막혀 있어 리스크관리를 위해서도 가계대출 취급을 자제했다.

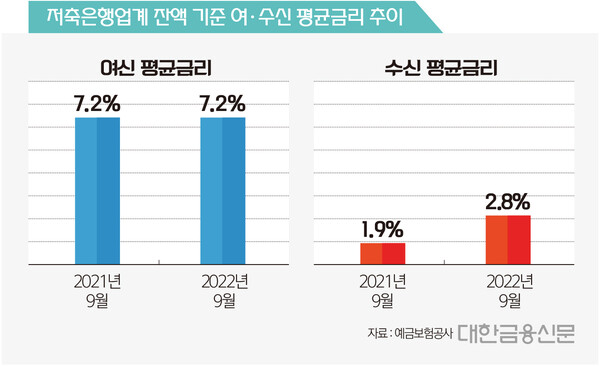

17일 예금보험공사에 따르면 지난해 9월 잔액 기준 저축은행업계 평균 대출금리는 7.2%로 전년 동월과 같았다.

같은 기간 한국은행 기준금리가 0.75%에서 2.50%로 가파르게 올랐음에도 평균 대출금리는 동결된 것이다.

지난해 저축은행이 기업대출에 집중한 영향으로 풀이된다. 비교적 규모가 큰 기업대출은 만기도 평균 3~5년에서 길게는 10년까지 등 장기간에 걸쳐 시행되다 보니, 신규 취급한 대출금리가 적용되기까지 시차가 발생한 것이다.

한 저축은행 관계자는 “기존 여신의 모수 자체가 크고 보수적으로 신규 대출을 줄이다 보니 평균 여신금리가 가시적으로 상승하지 않은 것으로 보인다”라고 말했다.

반면 평균 수신금리의 경우 지난해 9월 2.8%로 전년 동월(1.9%)보다 0.9%포인트 올랐다. 기업대출에 집중한 여신과 달리 수신은 가계 등 일반 고객 위주로 운영, 비교적 규모가 작고 만기도 짧게 설정된 영향이다.

급격한 금리 인상을 겪으며 수신상품의 단기화도 가속됐다. 금리가 높은 상품으로 갈아타려는 소비자들이 기준금리 추가 인상 가능성을 고려해 만기가 짧은 저축성 상품 중심으로 가입했기 때문이다. 코로나19 이후 단기 수신 상승의 지속 시간과 폭은 과거 카드사태, 글로벌 금융위기를 상회하는 수준으로 평가됐다.

같은 기간 예대마진도 잔액 기준 5.3%포인트에서 4.4%포인트로 악화하며 당기순이익이 쪼그라드는 모습이다. 금융감독원 금융통계정보시스템에 따르면 지난해 9월 업계 총 누계 당기순이익은 1조3393억원으로 전년 동월(1조5843억원) 대비 15% 감소했다.

다른 저축은행 관계자는 “지난해 말 예금금리 상승세는 근 10년간 볼 수 없었던 사례다. 단기간에 수신금리가 2배 이상 오른 것”이라며 “이를 고려하면 4분기 당기순이익은 더 악화할 것으로 보인다”라고 말했다.

한편 부동산 프로젝트파이낸싱(PF) 대출 등 기업대출에 집중한 영향으로 지난해 3분기 국제결제은행(BIS) 기준 자기자본비율이 10%도 되지 않는 저축은행이 3개사로 집계됐다. 이 수치는 은행이 위험자산에 비해 자기자본을 얼마나 확보했는지를 측정하는 건전성 지표다.

대한금융신문 정태현 기자 jth@kbanker.co.kr