2금융 중심 운영시 고객이탈도 방지

25%도 안된 업계 참여율 제고 예상

웰컴저축은행이 저축은행 중 처음으로 대환대출 플랫폼 플레이어가 된다.

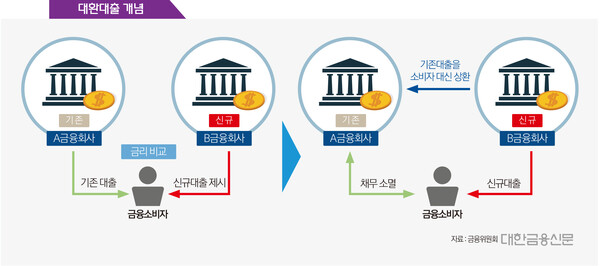

대환대출 플랫폼은 금융소비자가 은행 영업점 방문 없이도 모바일 애플리케이션을 통해 저렴한 대출상품으로 편하게 갈아타도록 하는 서비스다.

최근 금리 인상으로 급격히 증가한 소비자들의 이자 부담을 덜어주기 위해 금융당국 주도로 추진되고 있다.

20일 저축은행업계에 따르면 웰컴저축은행이 ‘대환대출 인프라’와 연계할 대출 비교 플랫폼을 구축하겠다는 의사를 금융당국에 전달했다.

1, 2금융권 10여개 회사들과 지난 16일 관련 실무 회의를 진행한 데 이어 플랫폼 플레이어로 참여하기로 결정한 것이다.

웰컴저축은행 관계자는 “대환대출을 이용하고자 하는 금융소비자들이 해당 제도를 더욱 편리하게 이용할 수 있도록 대환대출 플랫폼 인프라 구축에 참여하게 됐다”라고 말했다.

그간 핀테크사 중심의 플랫폼 출시로 불거졌던 저축은행 고객 이탈 우려가 해소될 전망이다.

저축은행은 은행권에 비해 중·저신용자 등 고금리 대출상품을 주로 취급하고 있어 대환대출 플랫폼으로 인한 고객 이탈 우려가 컸다. 이 플랫폼이 신용대출을 취급하다 보니 대출금리가 높은 금융소비자들의 대환대출 수요가 클 수밖에 없기 때문이다.

지난해 말 대환대출 플랫폼에 당사 대출상품을 넣길 원하는 저축은행은 79개사 중 20여곳에 그쳤다.

웰컴저축은행이 플레이어로 참여할 경우 비교적 2금융권 중심으로 대환대출이 시행될 가능성이 크다. 현재 웰컴저축은행이 운영 중인 대출비교 서비스 ‘맞춤대출’도 저축은행 9곳, 캐피탈사 4곳, 온라인투자연계금융업체 2곳 등 2금융권 중심으로 제휴를 맺고 있다.

빅테크가 구축한 높은 수수료율의 중개 시장에도 변화가 나타날 것으로 보인다. 웰컴저축은행 외에도 여러 금융사의 플레이어 참여 소식이 전해지면서 수수료율 인하 경쟁이 점쳐지고 있기 때문이다.

최근 중개 플랫폼을 운영하는 빅테크가 저축은행권에 과도한 수수료율을 부과했다는 지적이 제기돼 왔다. 동일한 서비스를 제공하는 은행권 대비 수수료율이 4~5배가량 높게 책정된 게 문제가 된 것이다.

저축은행중앙회 관계자는 “빅테크사 위주의 시장 균형을 바로잡을 것으로 기대한다. 웰컴저축은행이 낮은 중개 수수료율을 제시한다면 중소형 저축은행의 적극적인 참여도 예상된다”라며 “이 과정에서 중소형사의 비용 절감을 위해 중앙회가 지원할 부분이 있는지도 들여다볼 계획”이라고 말했다.

한편 마이데이터 라이선스를 취득한 회사라면 플랫폼 운영을 허용한다는 게 금융당국의 방침인 만큼, 금융권 및 핀테크 회사에서 추가 플레이어가 연이어 등장할 것으로 점쳐진다. 다만 웰컴저축은행이 업계 내 유일한 마이데이터 사업자다 보니, 당분간은 저축은행에서 추가 플레이어가 나오긴 어려울 전망이다.

대한금융신문 정태현 기자 jth@kbanker.co.kr