당국, 은행 과점 막고자 도입 검토 중

“규제 등 전환비용 상당…실현 어려워”

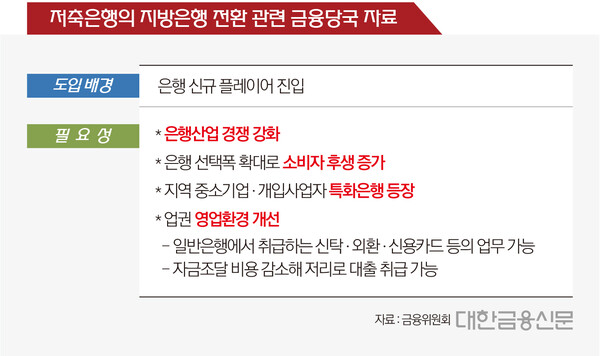

금융당국이 은행권 경쟁 촉진을 위해 저축은행을 지방은행으로 전환하는 방안을 검토하고 있다. 저축은행업계는 업권간 제도적인 차이를 고려하면 현실성이 떨어진다고 본다.

14일 금융당국에 따르면 금융위원회와 금융감독원은 이달 초 ‘은행권 경영‧영업관행‧제도개선 실무작업반’ 1차 회의를 열고 신규 은행 플레이어 진입 등을 위한 방안을 논의했다. 신규 은행을 추가 인가해 경쟁을 촉진하는 게 골자였다.

저축은행을 지방은행으로 전환하는 방안도 거론됐다. 자본금과 지배구조 등 시중은행 인가요건을 충족하는 저축은행 대상으로 지방은행으로 전환할 수 있게 하는 제도를 논의했다.

김소영 금융위 부위원장은 “은행권에 실질적인 경쟁을 촉진하는 측면에서 (해당) 과제를 검토하고 우선순위를 정할 필요가 있다”라며 “구체적인 경쟁의 모습과 그 효과 등을 검토할 필요가 있다”라고 말했다.

저축은행이 지방은행으로 전환하게 되면 은행 수 증가로 은행산업 경쟁력이 강화되고 소비자의 선택폭이 확대된다. 저축은행 입장에서도 자금조달 비용이 감소해 저리로 신규 대출 취급이 가능해진다.

금융당국은 특히 지역 중소기업·개입사업자 중심의 영업 노하우가 있는 저축은행의 경우 특화은행으로서 경쟁력이 강화될 것으로 기대한다.

아울러 저축은행의 업무영역이 일반은행에서 취급하는 신탁·외환·신용카드 등까지 확대돼 지역 내 경쟁 촉진 가능하다고 바라본다. 현재는 예·적금 수신과 각종 신용·담보 대출 등으로 업무가 제한돼 있다.

하지만 업계는 실현 가능성이 적다는 입장이다. 우선 지방은행이 받는 규제 수준이 상대적으로 높다 보니 제도적 기반을 맞추기 위한 시스템 구축비용이 만만치 않다. 현재 저축은행과 지방은행은 각각 상호저축은행법·은행법을 적용받는다.

자본금의 경우 저축은행은 본점 소재지에 따라 40~120억원 이상을 보유해야 하지만, 지방은행은 250억원 이상을 갖춰야 한다. 수도권을 제외할 경우 많게는 6배 이상 강화된 규제를 받아야 하는 상황이다.

금산(금융·산업) 분리 규제 차이도 있다. 산업자본(비금융주력자)은 일반은행과 지방은행 지분을 각각 4%, 15% 이상 보유할 수 없다. 다만 저축은행의 경우 이 같은 규제를 받지 않고 있다.

이에 저축은행이 지방은행으로 전환될 경우 보유 지분 매각이 선행돼야 하는 실정이다. 이를 고려하면 대주주 적격성, 비금융주력자 한도 등 요건 충족을 맞출 수 있는 저축은행이 많지 않게 된다.

한 저축은행 관계자는 “적용받는 규제에 차이가 있다 보니 제도 구축 등 비용이 상당해 지방은행으로 전환하기는 쉽지 않아 보인다”라며 “(규제에 버틸 수 있게) 우선 지방은행 규모로 성장해야 한다. 이를 위해 업계 규제 완화 등 당국의 충분한 지원이 선행돼야 할 것”이라고 말했다.

한편 금융당국은 이외에도 영업 구역을 확대를 위해 저축은행 합병 허용 등의 방안을 검토하고 있다.

대한금융신문 정태현 기자 jth@kbanker.co.kr