규정한도 밑돈 한투도 대폭 개선

예금경쟁 약화·대출 자제한 영향

지난해 3분기 은행과의 예금 경쟁 등으로 유동성이 악화했던 저축은행이 한숨 돌린 모습이다. 대출 확대를 자제하고 유상증자 등의 지원을 받아 유동성 지표가 안정권에 들어섰다.

15일 저축은행중앙회에 따르면 지난해 3분기 유동성 리스크가 불거졌던 저축은행들이 4분기 유동성 비율을 대폭 개선한 것으로 나타났다.

유동성 비율은 3개월 내 현금화할 수 있는 자산을 3개월 내 갚아야 하는 부채로 나눈 값으로, 단기 채무 지급 여력을 나타내는 지표다. 이 수치가 낮을수록 자금관리에 문제가 생길 가능성이 크다.

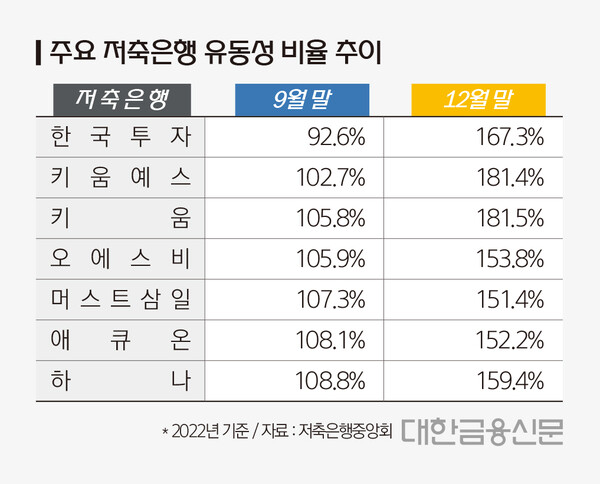

지난해 3분기 감독규정 한도선인 100%를 밑돌았던 한국투자저축은행(92.6%)의 경우 4분기 167.3%로 74.7%포인트 개선했다.

이어 △키움예스 102.7%→181.4% △키움 105.8%→181.5% △OSB 105.9%→153.8% △머스트삼일 107.3%→151.4% △애큐온 108.1%→152.2% △하나 108.8%→159.4% 등으로 집계됐다.

같은 기간 업계 전체 유동성 비율도 135.3%에서 177.1%로 대폭 개선됐다.

지난해 4분기 은행과의 수신 경쟁이 약화하고 업계 전반적으로 리스크관리 차원에서 대출 취급을 보수적으로 운용한 영향이다.

앞서 금융위원회와 금융감독원은 지난해 11월 은행의 과도한 수신 경쟁은 대출금리 상승으로 이어지고, 2금융권의 유동성을 메마르게 할 수 있다고 지적했다.

그전까지 높은 은행 예금금리에 자금을 확보하기 어려웠지만, 당국 권고 이후 은행과의 경쟁이 약화함에 따라 자금확보가 용이해졌다.

가장 취약했던 한국투자저축은행의 경우 대주주로부터 유상증자 지원을 받기도 했다. 지난해 11월 500억원, 12월 400억원 등 2번에 걸쳐 900억원을 수혈했다.

또 업계는 지난해 말 기준금리 인상 여파로 차주 연체 리스크가 불거지자 대출문턱을 높이는 등 취급을 자제하며 유동성을 관리하기도 했다.

위 업체들은 지난해 3분기 대출금을 빠르게 확대한 영향으로 유동성 지표가 떨어진 것으로 보인다. 특히 지난해 3분기 머스트삼일저축은행의 총 대출금은 1847억원으로 전년 동기 대비 57% 급증했다. 이외에도 △키움예스 58% △키움41% 등 가파른 증가폭을 보였다.

중앙회 관계자는 “지난해 말 기준 업계 유동성은 안정적 수준에서 관리되고 있어 예금인출 등 수요에 충분해 대비할 수 있다”라며 “향후에도 유동성비율 관리에 만전을 기할 예정”이라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr