ROA 4.1%…신한 제치고 1위 쾌거

금리인상 대응 자산 매각전략 주효

2023년 4월 4일 16:15 대한금융신문 애플리케이션에 표출된 기사입니다.

지난해 영리한 디마케팅 전략을 펼친 우리카드가 자동차금융서 홀로 웃었다.

낮은 할부금리로 자동차금융 몸집을 불린 타 카드사는 역풍이 예고된다.

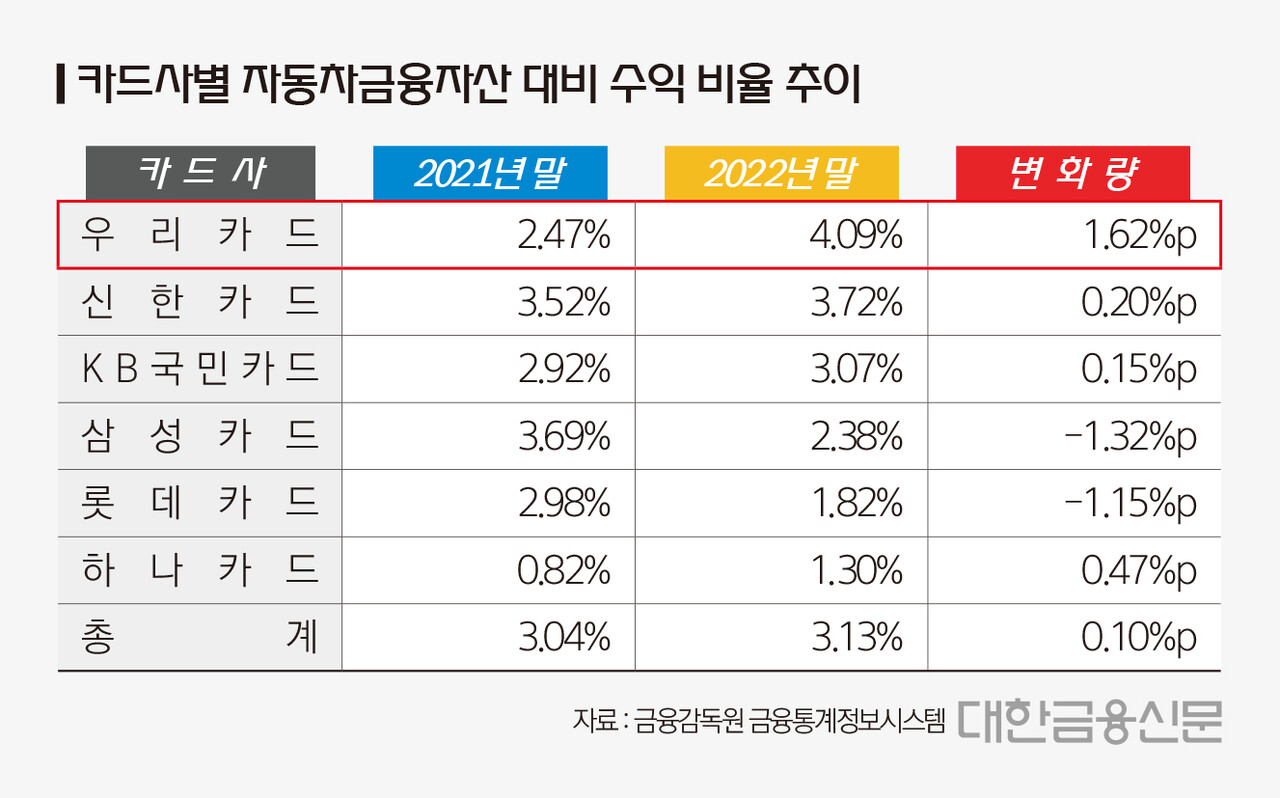

4일 금융감독원에 따르면 지난해 우리카드 자동차 할부금융 자산 대비 수익금 비율은 4.1%로 전년(2.5%) 대비 1.6%포인트 급증했다. 업계 내 수익성과 증가폭 모두 가장 높았다.

자동차금융 자산규모 상위권인 신한카드와 KB국민카드는 각각 3.7%와 3.1%로 집계됐다. 이어 △삼성카드 2.4% △롯데카드 1.8% △하나카드 1.3% 순으로 기록됐다.

삼성카드의 경우 지난 2021년 말 3.7%로 수익성이 가장 컸지만 1년새 1.3%포인트 감소하며 중위권에 안착했다. 해당 기간 자동차금융 자산이 59% 늘어난 반면 수익은 2% 증가에 그친 영향이다.

지난해 카드사는 전반적으로 자동차금융 확대에 집중했다. 조달금리 인상 등 악화한 수익을 보전하기 위함이다.

특히 우리카드와 같이 중소형사로 분류되는 롯데카드와 하나카드도 자동차금융 부문에서 가파른 증가세를 보였다. 하나카드는 1년새 자산이 3배 이상, 롯데카드는 2배 이상 늘었다. 다만 수익이 그만큼 확대되지 않아 수익성은 감소(롯데) 혹은 소폭 증가(하나)하는 모습을 보였다.

우리카드의 경우 자동차금융 자산은 25% 줄였지만 수익금은 오히려 24% 늘어났다. 디마케팅 전략이 주효했다는 분석이 나오는 이유다.

타사와 달리 자동차금융 자산을 축소한 건 급등한 기준금리를 고려한 것으로 풀이된다. 한국은행은 지난해 1월 1.25%였던 기준금리를 연말에 3.25%까지 급격히 올린 바 있다.

조달금리 상승 여파로 기간에 따라 자동차금융 수익도 천차만별이 됐다. 자동차 할부금융 특성상 중장기 계약으로 이뤄지기 때문에 조달금리가 수익성에 상당한 영향을 미친다.

이를테면 작년 연초 자동차 할부금리가 2~3%였을 때 자산을 급격히 늘린 카드사의 경우, 할부금리가 7~8%로 오른 현시점보다 수익 효율성에서 불리할 수밖에 없다.

한 카드사 관계자는 “지난해 초를 기점으로 2%대 금리로 3~5년 계약기간의 할부금융을 급격히 늘린 카드사들이 많다”라며 “당시 수익성 강화 측면에서 좋은 평가를 받았지만 조달금리가 오른 현재는 역풍을 맞을 가능성이 커졌다”라고 말했다.

반면 우리카드는 저금리로 계약한 할부금융 자산을 매각하며 수익성을 보전했다. 업계 전체적으로 자산 대비 수익 비율이 0.1%포인트 증가에 그친 반면 우리카드는 1.6%포인트 개선했다.

우리카드 관계자는 “작년 하반기에 할부자산 매각을 진행해 관련 자산이 감소하게 됐다”라며 “올해 2분기부터 다시 영업을 확대할 계획”이라고 말했다.

한편 우리카드는 올해 하반기 중고차금융에도 진출한다. 현재 중고차 신용전략 컨설팅을 진행할 업체 선정을 완료하는 등 시장 진출을 위한 준비에 한창이다.

대한금융신문 정태현 기자 jth@kbanker.co.kr