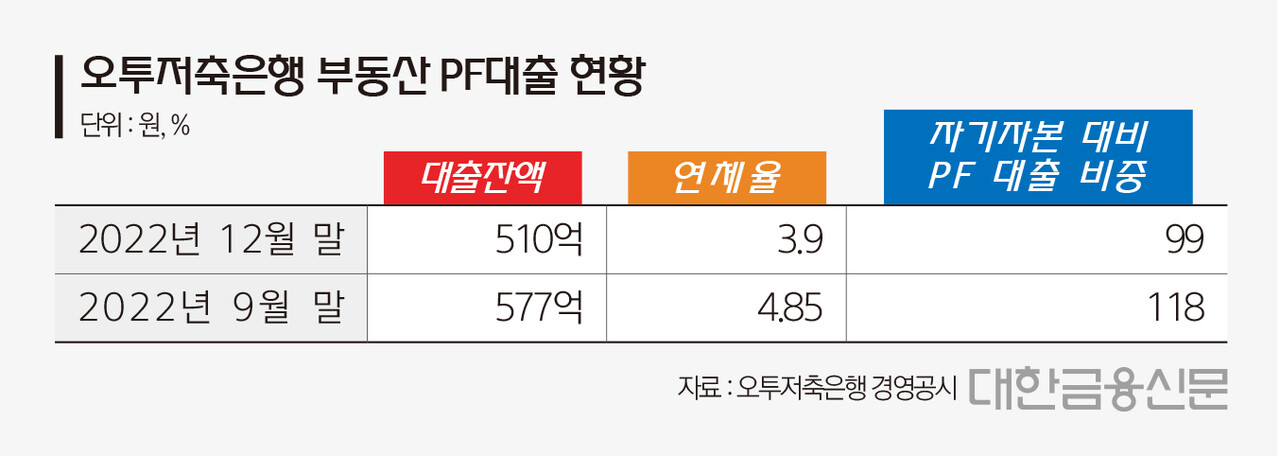

연체율 3.9%…업계 평균 상회

자기자본 대비 대출 비중 99%

프로젝트파이낸싱 리스크가 가장 큰 업권인 저축은행에 대해 당국이 예의주시하고 있는 가운데 제재 대상이 된 중소형사의 자기자본 대비 PF 규모와 연체율 등에 경고등이 켜진 것으로 나타나고 있다. 대형사가 대출 비중을 바짝 줄이고 있는 추이와는 달리 오투저축은행은 자기자본의 100%에 육박하는 등 손실 흡수 능력이 우려되는 상황이다.

지난 11일 해당 저축은행 공시에 따르면 오투저축은행의 지난해 4분기 말 연체율은 3.9%로, 동시기 저축은행업권의 평균 연체율(2.05%) 보다 높은 수준인 것으로 나타났다. 3분기에는 4.85%를 기록했다.

오투저축은행과 같은 지방 소재 중소형사들은 외형이 작아 PF대출의 신용공여와 연체 규모 자체는 크지 않지만, 대체적으로 연체율은 높게 나타나고 있다. 시공사 규모의 열위나 신용등급이 최하등급 또는 투기등급인 점 등 대출을 받는 사업장들의 여건이 상대적으로 열악한 상황이기 때문이다.

결국 대출자산의 손실 가능성이 높은 상황으로 우려된다. 더욱이 약한 고리로 우려되는 브리지론의 만기 연장이 누적되고 있는 부분까지 고려하면 부실 위험이 크다는 지적이 나온다. 연장할 시 금리는 예년보다 높은 수준으로, 연장할수록 사업성이 크게 악화돼 지급불능 상태에 빠질 수 있다.

한국기업평가 관계자는 “본 PF 뿐 아니라 만기 연장을 지속하고 있는 브리지론에 대한 이슈가 큰 상황인데, 현재 연체로는 잡히지 않고 있지만 실질적으로는 손실 처리해야 된다는 의견도 있다”고 말했다.

이와 같이 리스크가 큰 상황에서 손실 흡수 능력 또한 취약한 상태인 것으로 나타나고 있다. 대형사들이 자기자본 대비 PF 규모 비중을 줄이는 등 위험 관리에 집중하고 있는 가운데 오투저축은행은 해당 지표에서 높은 수준을 기록했다. 지난해 말 PF대출의 자기자본 대비 비중은 99%를 나타냈는데, 동시기 상위 20개사가 50%를 웃도는 수치를 기록한 것을 고려하면 부실화 징후가 감지되는 것으로 풀이할 수 있다.

대손충당금 확보는 지난해 말 기준 고정이하여신 대비 적립률이 118.9%로 저축은행업계의 평균 수준(113.4%)은 소폭 웃돌지만, 업계 지방권 저축은행 중 100% 미만인 곳들이 대략 절반에 가까운 상태다. 일례로 상위사인 SBI저축은행의 경우는 143.3%를 나타냈다.

한기평 관계자는 “애초 자산건전성 분류를 보수적으로 취급함에 따라 충당금 적립을 많이 쌓는 등 손실 흡수 능력이 좋은 저축은행이 있는데, 그렇지 않은 경우에는 비교적 낮을 수 있다”고 말했다.

오투저축은행은 앞서 2월 프로젝트 파이낸싱 대출 리스크와 관련 부실 상황이 적발돼 금융당국으로부터 경영 유의사항을 통보받은 바 있다. 현재 금융감독원은 위험도가 상대적으로 높은 저축은행 등 제2금융권에 대해 PF 연체율을 일 단위로 점검하는 등 예의주시하고 있는데, 올해 들어서 오투저축은행 등 일부 저축은행에 대해 경고장을 날렸다.

오투저축은행은 PF대출사후관리카드를 PF대출 취급부서에서 작성하는 등 사후관리부서와 PF대출 취급 부서를 분리해 운영하지 않았으며, 개별 사업장의 사업성과 사업 진행 상황 등을 고려한 3단계(양호, 보통, 악화, 우려) 사업성 평가·상시 모니터링도 충실히 수행하지 않은 것으로 나타났다.

대한금융신문 김슬기 기자 seulgi114441@kbanker.co.kr