영업익 44억원…전년比 67.4% ‘뚝’

책준형 리스크…올해 비용 손실 우려

도시정비‧리츠 등 수익 구조에 눈길

오랜 기간 업계 선두였던 한국토지신탁의 영업익이 부동산 경기 냉각 속 최근 대폭 하락하면서 2분기에도 역성장이 이어질지 우려된다. PF 시장 경색에 따라 토지신탁 사업에서 매출 축소와 부실에 대한 비용이 발생할 수 있기 때문이다.

주력 사업에 대한 실적 전망이 불투명한 가운데 회사의 강점인 포트폴리오 다양화 등 수익구조 개선에 이목이 쏠린다. 한토신은 재건축‧재개발 사업과 리츠의 수주를 빠르게 늘려왔다.

토지신탁 부실 그림자

지난 17일 한국토지신탁 분기보고서에 따르면 한토신의 올 1분기 매출은 413억원으로 전년동기(441억원) 대비 6.3% 떨어졌다.

영업이익은 44억원으로 전년 같은 시기(136억원)와 비교해 67.4%나 급감했다. 이는 한국토지신탁과 함께 긴 시간 업계 양대 산맥으로 꼽혀왔던 한국자산신탁(325억원)과 비교했을 시 7분의 1 수준에 지나지 않는다.

2분기 실적 또한 부동산 경기 침체 속 뒷걸음질 칠 수 있다는 전망이 나오는데, 올해 신탁사의 실적 희비는 책임준공형(책준형) 토지신탁 사업이 좌우할 것이라는 분석이 제기되고 있다. 지난해부터 불거진 부동산 PF 시장 경색에 따라 책임준공형 관련 신규 물량 축소가 이어지고, 사업장의 부실화로 손실이 발생할 수 있다는 것.

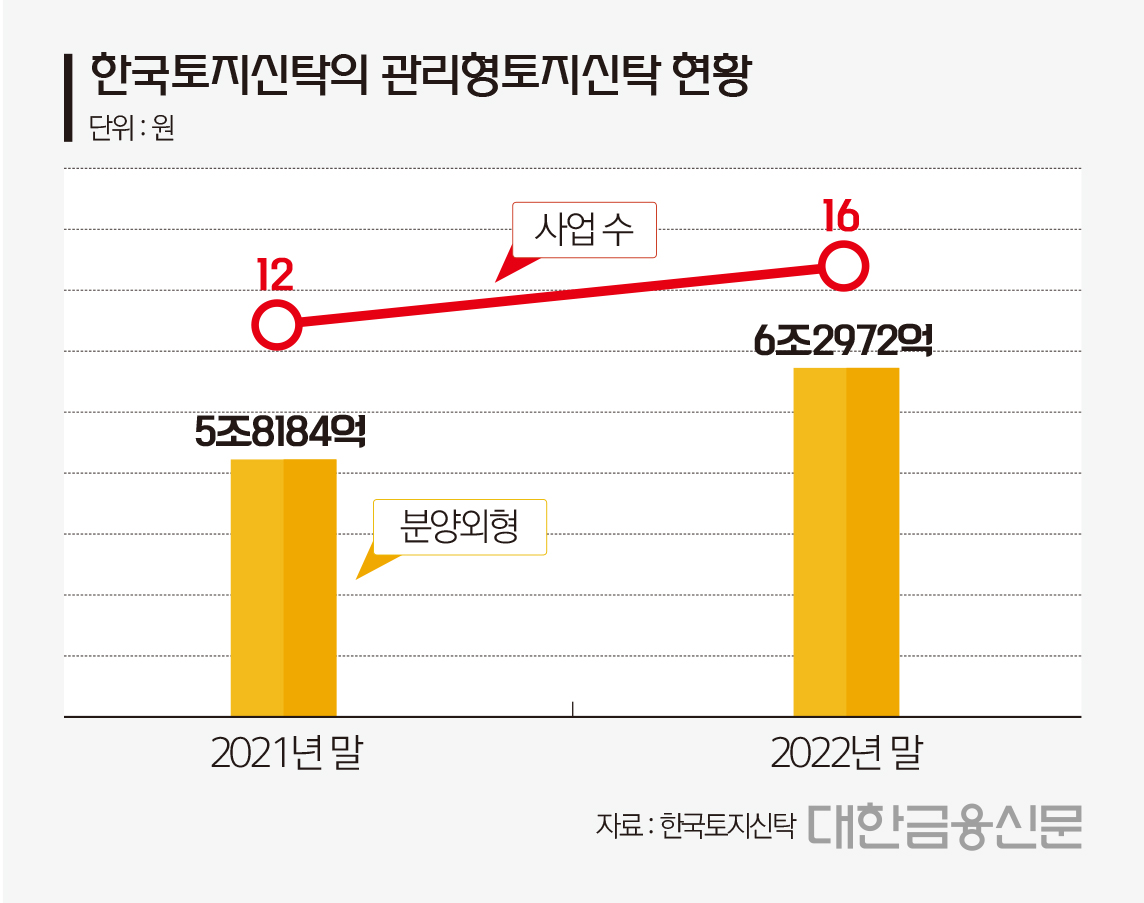

한국토지신탁은 신탁사가 토지를 수탁한 후 공사비를 직접 조달하는 차입형 토지신탁 사업의 위험 부담이 높아지자 최근 들어 책임준공형 등 관리형 토지신탁 비중을 높여왔다. 회사에 따르면 한토신의 관리형 토지신탁은 지난해 기준 16곳으로 전년과 비교해 4곳이 증가했고, 관리형의 분양 외형은 2021년 말 5조8184억원에서 작년 말 6조2972억원으로 늘어났다. 다만 신탁사업의 지역은 절반 가까이가 리스크가 덜한 서울과 수도권에 있는 것으로 나타났다.

한국토지신탁 관계자는 “관리형에서 책준형이 차지하는 비중이 7~8%대고, 분양률도 높은 걸로 안다”며 다만 “해당 집계 내용은 공시되지 않은 부분이고, 공개되면 법을 위반하는 것이라서 구체적으로 공개할 순 없다”고 말했다.

차입형만큼의 미준공 위험 발생 빈도는 덜하지만 책임준공형 사업에서 시공사가 책임준공 의무를 지키지 못하면 신탁사는 시공사를 교체하거나 채무를 이행하는 방식으로 의무를 부담한다. 특히 기존 시공사 등 이해당사자 간의 법정공방 발생 가능성도 있어 사업 손실은 눈덩이처럼 불어날 수 있다.

한국신용평가 관계자는 “책임 준공하지 못했을 때 손해에 대한 정의가 계약서마다 다르고 아직은 사례가 별로 없어 일괄적으로 말할 수 없다”면서도 “향후 상황을 지켜봐야겠지만 시공사가 책임준공을 하지 못하는 사례들이 계속 나올 것으로 본다. 준공 의무가 지켜지지 못했을 시 법률적 검토와 소송도 이뤄질 수 있다”고 말했다.

정비사업‧리츠 등 수익구조 구축

결국 부동산 침체가 길어질 것으로 우려됨에 따라 현재 신탁사의 수익구조 개선이 부각되고 있는데 특히 한국토지신탁은 사업 포트폴리오의 다양화가 강점으로 꼽힌다.

한토신은 앞서도 토지신탁 외 정비사업을 빠르게 확대해왔다. 실제 수주 규모가 지난 2019년 823억원을 기록하며 차입형토지신탁 비중을 크게 상회한 바 있다.

도시정비사업은 신탁사가 재건축·재개발 등을 단독으로 시행하거나 조합 또는 토지 등 소유자를 대신하여 사업을 시행하는 방식으로, 자금조달이 원활하고 조합원들이 일부 물량을 책임지는 만큼 일반 개발사업보다 분양 리스크가 적다는 장점이 있다.

회사에 따르면 현재 한국토지신탁은 사업대행자 방식으로 19건, 사업시행자 방식으로 9건의 사업을 진행하고 있으며, 최근에는 서울 중랑구 중화동 중화우성타운의 사업시행자로 지정됐다.

한토신의 리츠 사업도 급성장 중에 있다. 한국토지신탁은 지난해 초 리츠부문을 대대적으로 강화하기 위해 분야 전문인력 영입에 나섰는데 그해 787억원 어치의 일감을 따내며 전체 수주 실적을 견인했다.

대한금융신문 김슬기 기자 seulgi114441@kbanker.co.kr