IFRS17 전환으로 배당금 발생했지만

신 배당제도 마련은 1년째 답보 상태

2023년 6월 13일 15:40 대한금융신문 애플리케이션에 표출된 기사입니다.

올해 신 국제회계기준(IFRS17) 도입 이후 보험사들이 잇따라 역대급 실적을 발표하고 있지만, 계약자배당제도는 여전히 작년에 머물러 있다. 계약자배당은 유배당 보험계약서 이익이 발행한 경우 이를 계약자에 배분하는 제도다.

13일 보험업계에 따르면 IFRS17이 도입된지 6개월 가량이 지났지만 이에 맞춘 새 계약자배당제도는 마련되지 않은 상태다. 금융감독원에서 관련 TF가 지난해 7월부터 운영되고 있다는 점을 감안하면 1년째 답보다.

앞서 금감원은 회계제도 변경만으로 배당이 발생하는 것이 불합리하다는 보험사의 주장을 일정부분 수용했다. 이후 생명‧손해보험사 각 4곳과 보험연구원, 보험개발원 등과 함께 감독회계서 새로운 배당 기준을 제시하기 위한 TF를 구성한 바 있다.

당초 이같은 결정은 금융당국의 보험사 ‘봐주기 논란’에 불을 지폈다. 감독회계상 그간 배당이 발생하지 않았던 수십조원의 유배당계약서 배당이 발생하려하자 이를 막는 모양새가 연출돼서다. 유배당 계약자 입장에선 배당 기회가 사라진 셈이다.

업계는 새로운 배당제도가 마련되지 않을 경우 과거 유배당 보험계약을 오랜기간 판매해 온 삼성‧한화‧교보생명 등 생보사에 상당한 지출이 생길 것으로 보고 있다.

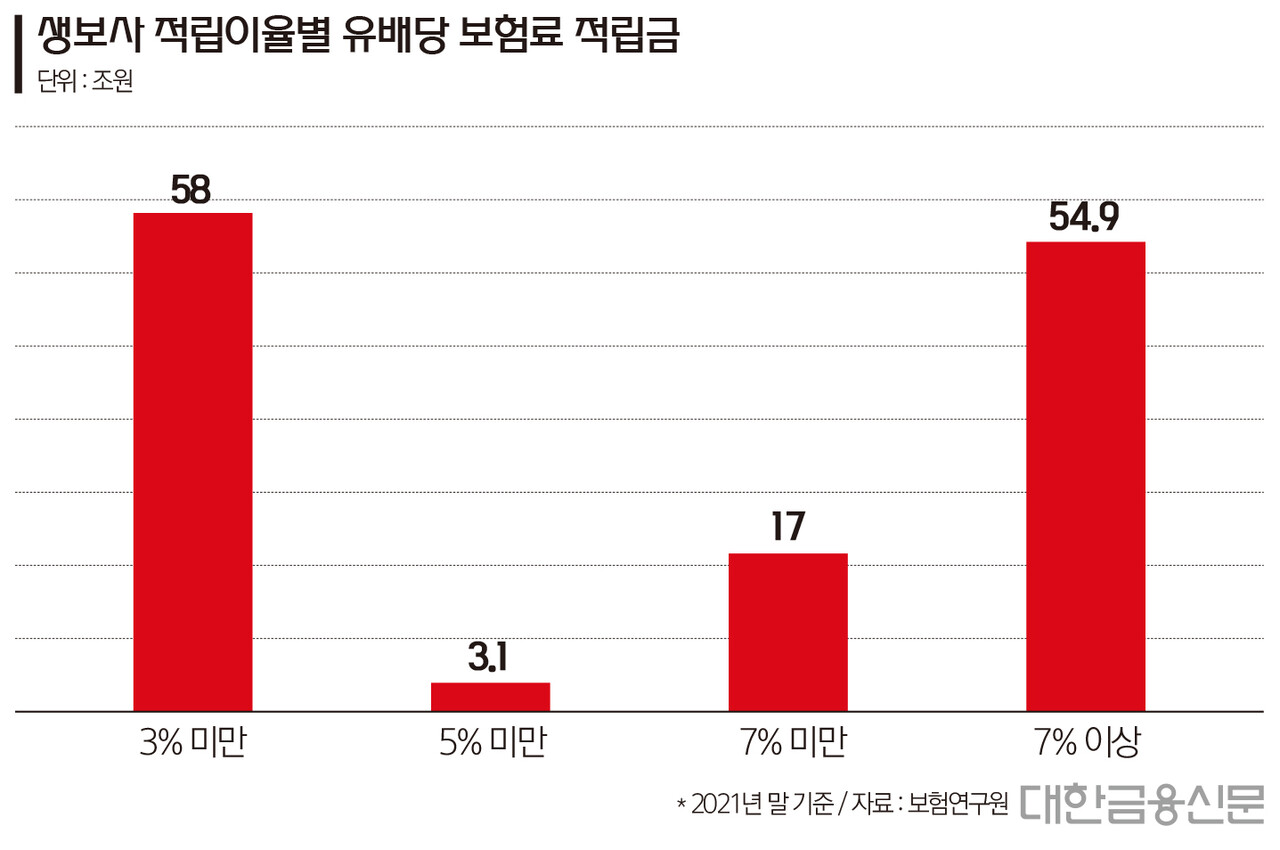

지난해 보험연구원이 발표한 자료에 따르면 생보업계 전체 유배당 계약의 절반 이상이 그간 배당을 지급받지 못했을 것으로 관측된다. 지난 2021년 말 기준 전체 유배당계약의 54%(약 72조원)가 5%의 이상을 적립이율을 제시했다.

감독회계서 유배당계약은 운용자산이익률이 부채이자비용을 초과한 경우 투자이익에 대한 배당이 발생한다. 생보사의 평균 운용자산이익률은 3%대로 유배당계약의 적립이율에 미치지 못했다.

올해부턴 회계제도 변경으로 이같은 문제가 해결될 전망이었다. 부채이자비용으로 적립이율보다 낮은 무위험이자율이 적용돼서다. 전문가들은 이경우 유배당계약에 대해 쌓아야 할 책임준비금이 기존보다 20% 이상 증가할 것으로 봤다. 책임준비금이 증가하면 투자손익 배분금액도 늘어나 그간 배당이 없었던 계약에서 배당이 발생할 수 있다.

그러나 새로운 계약자배당제도가 예고되면서 이같은 기대가 무산됐다. 심지어 아직까지 배당기준이 확정되지 않아 보험사들은 기존 회계제도를 기준으로 배당을 실시하고 있다.

한 보험업계 관계자는 “아직 결정된 것이 없으며 계속 논의 중인 단계”며 “빨리 해결했어야 하는 문제인데 최근 CSM 이슈에 밀리면서 진도가 안 나갔다”고 말했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr