집값 하락에 역전세 위험↑

“DSR·LTV 규제 유연해져야”

2023년 06월 21일 10:45 대한금융신문 애플리케이션에 표출된 기사입니다.

은행 가계대출이 증가세인 가운데 오는 9월 역전세난으로 부실 뇌관이 터질까 우려된다.

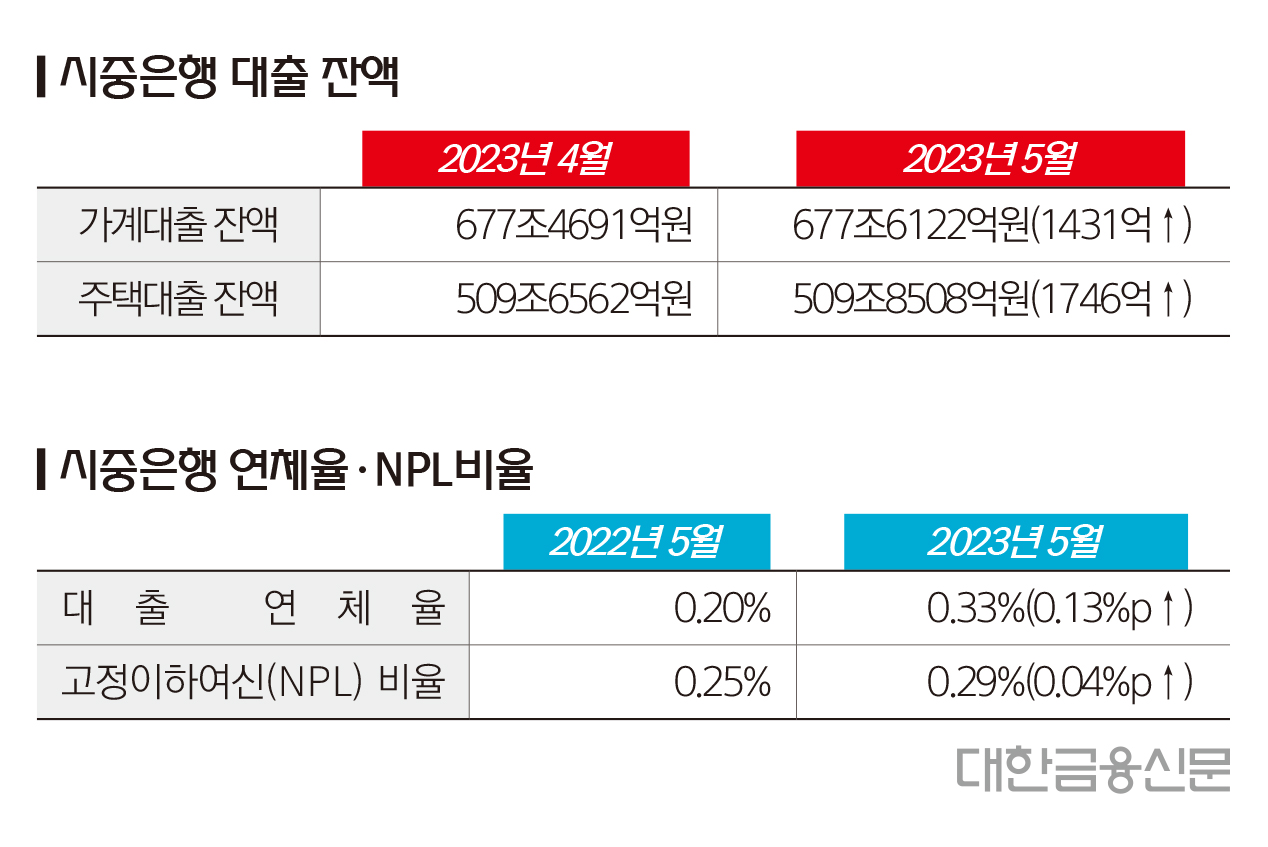

21일 은행권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 5월 말 가계대출 잔액은 677조6122억원으로 전월(677조4691억원) 대비 1431억원 늘어난 것으로 나타났다.

같은 기간 주택 관련 대출은 509조6762억원에서 509조8509억원으로 1746억원 증가했다. 전세 사기 대란으로 인해 전세자금대출은 1856억원 감소했지만, 개별주택담보대출과 집단대출이 늘었다.

지난달 5대 시중은행의 전체 대출 연체율은 0.33%로 지난해 같은 기간보다 0.13%포인트 상승했다. 부실채권을 뜻하는 고정이하여신(NPL) 비율은 0.29%로 전년 동기 대비 0.04%포인트 올랐다.

문제는 역전세난으로 인해 가계대출이 더욱 불어날 수 있다는 점이다. 통상 전세 계약 기간은 2년인데, 전세가가 최고점을 찍었던 지난 2021년 9월 계약의 만기 도래 시점이 바로 오는 9월이다.

역전세란 계약 당시보다 전세가가 하락하는 현상으로, 만기 시점에 집주인의 돈줄이 막히면 세입자는 전세금을 돌려받지 못할 수 있다. 집주인과 세입자 모두 은행에 돈을 빌려야 하는 상황이 발생할 수 있다는 의미다.

이에 따라 전세자금대출도 총부채원리금상환비율(DSR) 규제 등에 포함해야 한다는 목소리가 나온다.

DSR란 주택담보대출, 신용대출 등 모든 가계대출의 원리금 상환액을 연 소득으로 나눈 비율이다. 현재 총대출액이 1억원 이상인 차주에게는 DSR 40%가 적용되는데, 전세자금대출은 해당되지 않는다.

다만 임대인이 전세보증금 반환 용도로 대출을 신청하는 경우 한시적으로 주택담보대출비율(LTV)을 70%까지 허용하는 방안이 거론된다. LTV는 시세 대비 받을 수 있는 주택담보대출의 한도로 다주택자에 대해 규제지역에서는 30%, 비규제지역에서는 60%까지 대출이 허용된다.

서진형 경인여대 부동산학과 교수는 “전세가가 최고점일 때보다 큰 폭으로 하락해 역전세난은 당분간 심화할 것”이라며 “가계대출 부실화 위험을 최소화하기 위해선 DSR과 LTV 규제 완화가 필요하다”라고 말했다.

한편 올해 하반기 계약이 만료되는 전국 주택 전세 보증금 총액은 약 150조원으로 추정된다.

대한금융신문 이연경 기자 lyk@kbanker.co.kr