기업 2조6천억·가계 7천억 감소

예대마진 축소·리스크관리 영향

2023년 7월 11일 10:30 대한금융신문 애플리케이션에 표출된 기사입니다.

저축은행의 대출문이 좁아지고 있다. 지난해 고금리 기조가 지속되며 리스크관리 및 수익성 확보 차원에서 대출을 시행하기 어려워졌다.

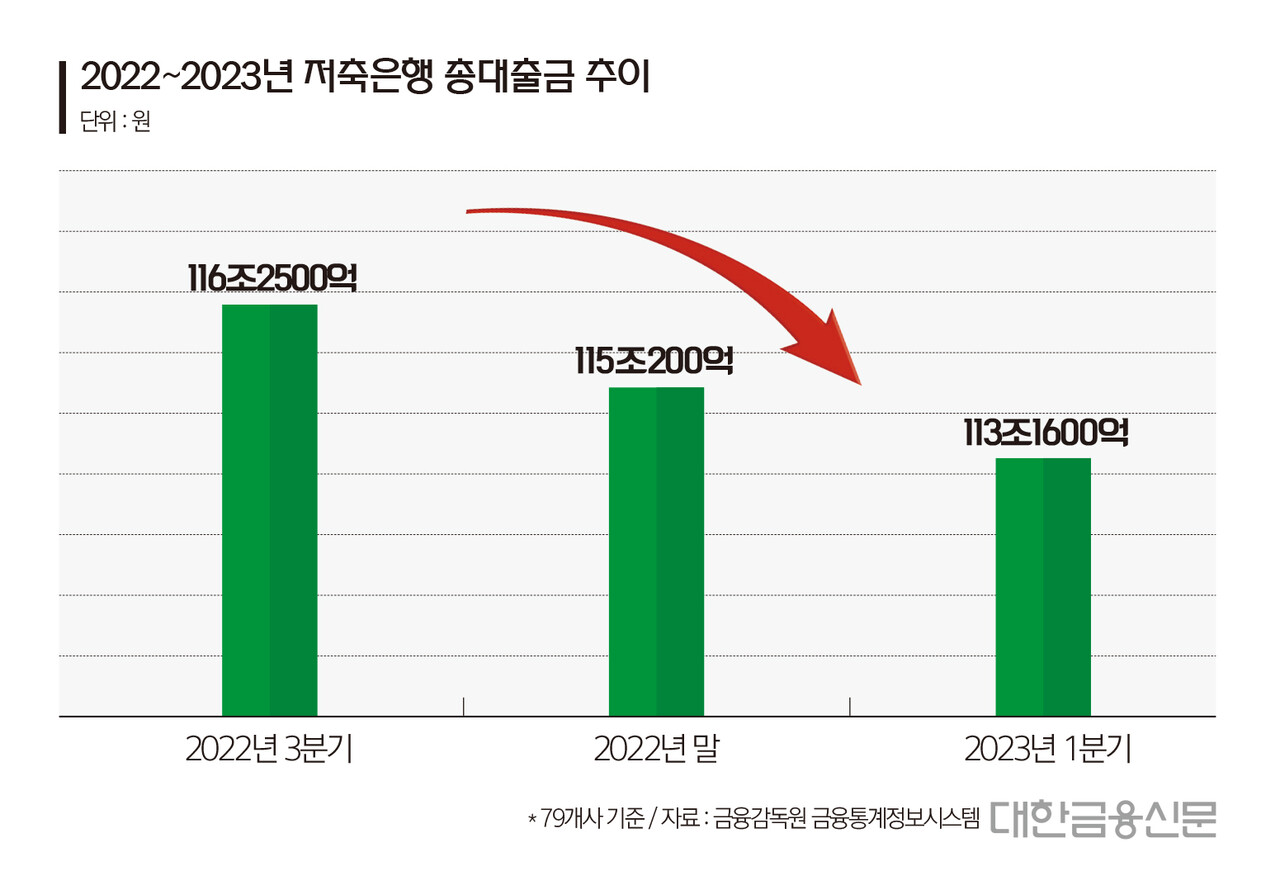

11일 금융감독원 금융통계정보시스템에 따르면 올 1분기 79개 저축은행 총대출금은 113조1608억원으로 집계됐다. 작년 3분기 116조2464억원에 이어 △작년말 115조220억원 등 반년간 지속 감소한 것으로 나타났다.

직전 분기 대비 총대출금이 감소한 건 지난 2014년 이래 처음이다. 특히 반년 새 3조856억원 줄어들어 서민 자금공급이라는 업권 본연의 기능이 약화한 모습이다.

가계대출과 기업대출 모두 줄었다. 저축은행중앙회에 따르면 올 1분기 중금리 신용대출을 취급한 곳은 31곳으로 지난해 3분기 34곳 대비 3개사가 취급을 중단했다. 같은 기간 3억원 이상 가계 신용대출을 시행한 곳도 33곳에서 32곳으로 줄었다.

기업대출의 경우 해당 기간 가장 규모가 줄어든 업종은 도·소매업으로 5700억원 감소했다. 이어 △건설업 5000억원 △부동산업 4800억원 등으로 기록됐다.

최근 수신금리 상승, 연체율 악화 등 리스크가 커지자 대출문을 걸어 잠근 것으로 풀이된다.

특히 지난해 하반기 레고랜드발 유동성 경색 여파로 은행권으로 자금이 쏠린 모습을 보였다. 이에 저축은행권은 정기예금 금리를 올려 대응했다. 결과적으로 업계 정기예금 평균금리는 △지난해 9월말 3.86% △10월말 5.40% △11월말 5.53% △12월말 5.37% 등으로 상승세를 그렸다.

반면 대출금리의 경우 법정 최고금리 등에 막혀 올리는 데 한계가 있다. 예대마진 감소 등 수익성과 건전성을 고려해 대출 문턱을 높인 것이다.

고금리 여파로 다중채무자 등 취약차주 중심으로 부실 리스크가 커진 것도 대출을 늘리는 데 부담이 됐다. 올 1분기 업계 총 연체율은 5.1%로 지난해 3분기 3.0% 대비 2.1%포인트 급등했다.

한 저축은행 관계자는 “대출이 줄어든 건 지난해 수신금리 급등이 주요 원인이다. 시중은행과 달리 저축은행은 법정 최고금리 영향으로 수신금리 인상분만큼 대출금리를 올리지 못하기 때문에 대출을 줄일 수밖에 없는 상황”이라고 말했다.

이어 그는 “대출을 늘리지 못하는데, 수신을 두고 있으면 오히려 이자비용만 증가하기 때문에 수신을 조절한 것”이라고 덧붙였다.

대한금융신문 정태현 기자 jth@kbanker.co.kr