인카금융, 공격적 영업으로 선급비↑

A플러스에셋은 안정적 관리에 방점

2023년 7월 11일 16:55 대한금융신문 애플리케이션에 표출된 기사입니다.

상장 법인보험대리점(GA)의 ‘1200%룰’ 대응 전략이 엇갈리고 있다. 선급비를 늘리며 공격적인 영업을 펼치는 인카금융서비스와 달리 에이플러스에셋은 안정성에 방점을 둔 모습이다.

1200%룰이란 보험을 판매한 설계사에 1년 내 지급하는 수수료와 인센티브의 합이 월 보험료의 12배를 넘지 못하도록 한 규제다.

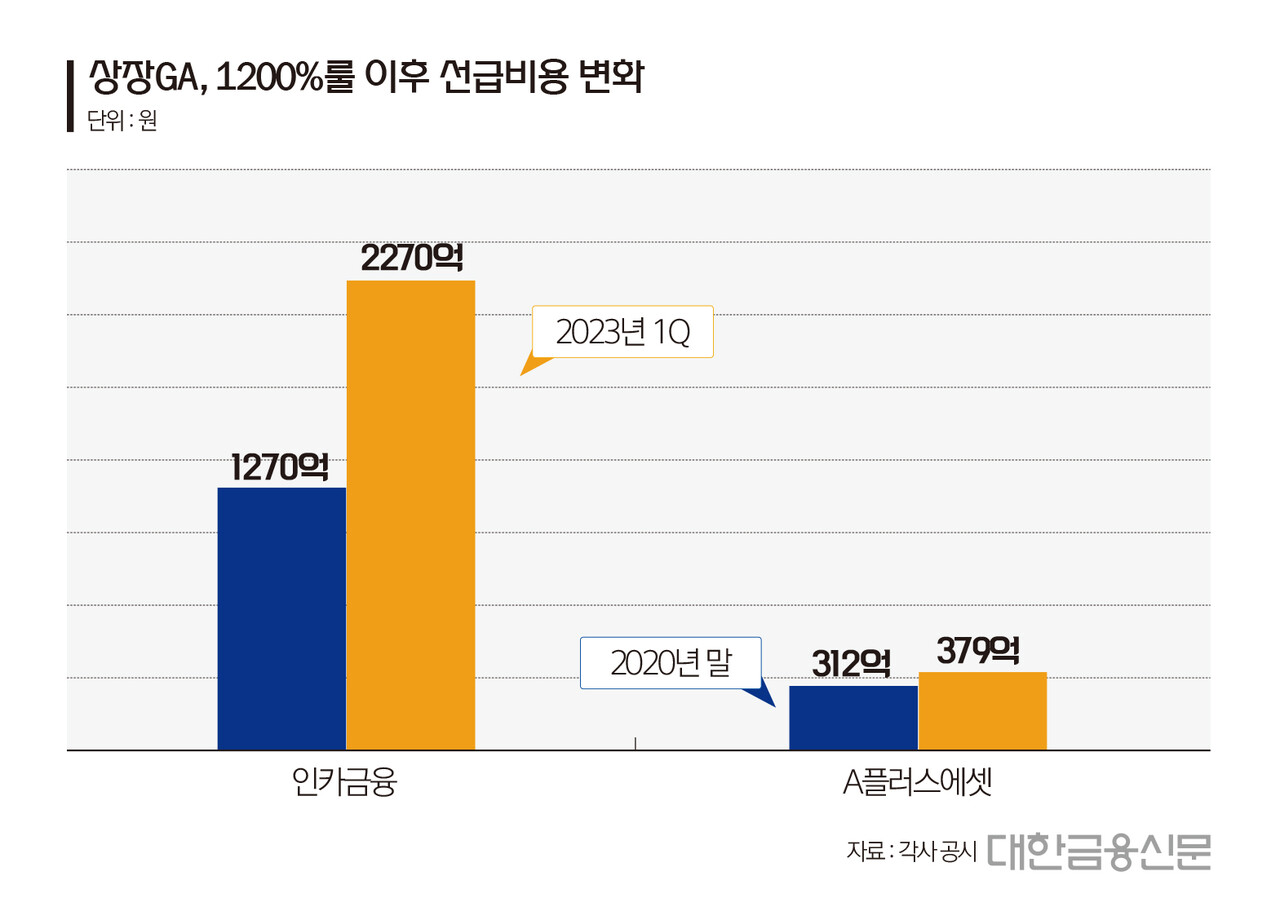

11일 금융감독원에 따르면 인카금융서비스의 올 1분기 기준 선급비용은 유동자산과 비유동자산을 합해 2270억원으로 1200%룰 시행 전인 지난 2020년말(1270억원)보다 80%가량 급증했다.

선급비용은 기타자산으로 인식, 설계사에게 지급한 보험판매 수수료가 포함된다. 선지급된 금액이기에 일정 기간에 걸쳐 손익에 상각된다.

3년간 선급비용이 1000억원 가량 늘었다는 건 설계사에 미리 지급한 보험판매 수수료가 상각된 금액보다 빠르게 증가했다는 의미다.

업계는 인카금융서비스가 2차년도 수수료를 선지급하는 방식으로 공격적인 보험영업에 나섰다고 보고 있다. GA가 설계사에 지급하는 금액은 1200%룰이 적용되지 않는다. 때문에 GA는 보험사에게 받게 될 2차년도 수수료를 미리 당겨 설계사에 지급할 수 있다.

인카금융서비스 관계자는 “영업실적이 크게 증가하면서 선급비용도 늘어났다”며 “계약건별로 상각되는 기간이 다르기에 1200%룰과는 별개로 해석하고 있다”고 설명했다.

반면 에이플러스에셋은 안정성 관리에 방점을 뒀다. 과도한 수수료 선지급이 유동성이나 환수 등의 측면에서 불확실성을 키울 수 있다는 판단이다.

올 1분기 기준 에이플러스에셋의 선급비용은 379억원으로 지난 2020년말(313억원) 대비 소폭 증가하는데 그쳤다.

비상장 GA에서도 2차년도 수수료 선지급에 대한 관리 방식이 엇갈리고 있는 것으로 알려진다. GA는 수수료를 선지급하는 방식으로 매출 확대가 가능하지만 향후 환수 규정이나 유지율에 따라 리스크도 커질 수 있다.

한 GA 관계자는 “1200%룰 시행 이후 보험사에서 2차년도 수수료를 미리 지급해 달라는 요청이 있는 것이 사실”이라며 “GA에서도 이에 대응하는 방식이 갈리고 있다”고 말했다.

한편 올 1분기 기준 인카금융서비스의 보험판매 수입수수료는 1166억원을 기록했다. 지난 2020년 당시 3010억원(1개 분기 평균 753억원)이었다는 점을 감안하면 수입수수료 성장 대비 선급비용 증가가 더 가파르다고 분석된다.

같은 기간 A플러스에셋의 보험판매 수입수수료는 666억원으로 지난 2020년(총액 2440억원) 1개분기 평균인 610억원과 유사했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr