새 국제회계기준상 공시서 제외

부채내 차감 처리로 책임준비금

하락효과…“리스크측정 어렵다”

2023년 7월 12일 18:35 대한금융신문 애플리케이션에 표출된 기사입니다.

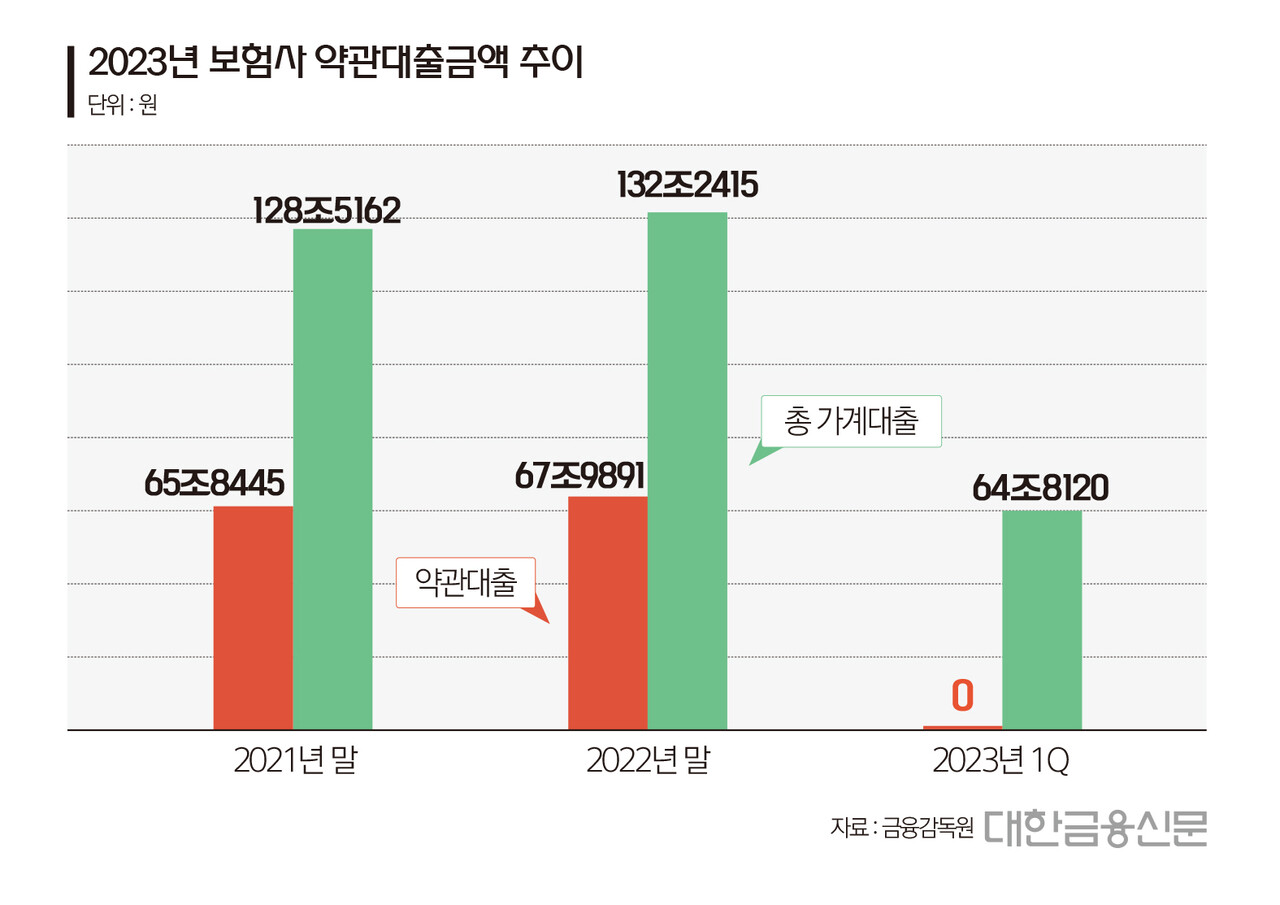

새 국제회계제도(IFRS17) 도입으로 지난해까지 68조원에 달했던 보험사 약관대출 금액이 공시에서 말끔히 사라졌다. 보험사 리스크 관측이 어려워졌다는 우려가 나온다.

약관대출은 계약자가 가입한 보험상품의 해약환급금 이내에서 대출을 받는 제도다. 일종의 담보대출로 경기가 침체될수록 증가하는 ‘불황형 대출’ 중 하나다.

12일 금융감독원 금융통계정보시스템에 따르면 지난해 말 67조9891억원에 달했던 생명‧손해보험사 약관대출 금액은 올해 제로(0원)로 집계됐다. 같은 기간 보험사의 총 가계대출 규모도 132조2415억원에서 64조8120억원까지 반토막 났다.

마찬가지로 보험사별 재무제표에서도 약관대출이 자취를 감췄다. 이에 따라 가계대출 규모도 대폭 축소된 상태다.

이는 회계제도 변경으로 인한 착시효과다. 지난해까지 보험사에 적용된 기존 회계기준(IFRS4)에선 약관대출을 대출채권으로 봤다.

올해 도입된 IFRS17에선 약관대출을 대출이 아닌 보험부채의 현금흐름으로 인식한다. 약관대출이 발생하면 보험사에서 현금흐름이 빠져나간 것으로 보고 보험부채서 약관대출금액을 차감한다.

예컨대 보험사가 가입자에 지급할 보험금이 계약상 100원이라면 보험부채도 100원이다. 이후 가입자가 80원의 약관대출을 받게 되면 보험부채서 해당 금액이 차감, 부채가 20원으로 잡히는 식이다.

업계는 약관대출을 인식하는 방식이 변경되면서 리스크 측정이 어려워졌다고 보고 있다. 가계대출에서 수십조원이 사라졌고, 보험부채가 감소하면서 쌓아야 했던 책임준비금도 일부 축소됐다.

한 보험사 관계자는 “공시 하나의 기간 차이로 수십조원이 사라지면 투자자나 계약자 입장에서는 혼동이 올 수밖에 없다”며 “표면적으로 책임준비금이 낮아져 이를 명확히 보지 못하게 된 것도 리스크”라고 말했다.

또 한국은행이나 금융위원회의 가계대출 통계에서는 약관대출을 합산하고 있어 수치에 혼동이 발생하고 있다. 새로운 건전성 회계제도(K-ICS‧킥스)와 생손보협회에선 약관대출 금액을 표기하고 있지만 일반 소비자가 이를 확인하기는 어려운 실정이다.

다른 보험사 관계자는 “약관대출은 대출금액이 해지환급금보다 커질 때 해약이 늘어나는 경향이 있어 무위험 자산이 아니다”라며 “해약은 CSM(장래 미실현이익) 등 주요수치에 영향을 미치기에 보다 정확한 정보를 전달할 필요가 있다”고 말했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr