홍수, 배관 손실 등 담보범위도 확대

가입 어려운 특수건물에도 활용 OK

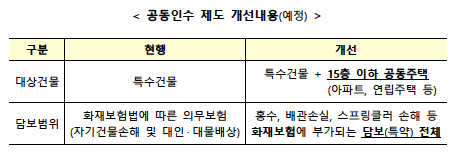

올부터 15층 이하 아파트‧연립주택도 공동인수 제도를 활용해 화재보험에 가입할 수 있게 된다.

공동인수는 화재 등 사고위험이 높아 보험사가 단독으로 인수하기 어려운 보험계약을 여러 보험사가 함께 인수하는 제도다.

금융감독원은 ‘화재보험 가입 시 소비자 유의사항’을 발표하며 올 3분기부터 공동인수 대상 건물에 아파트, 연립주택 등 15층 이하 공동주택을 포함할 방침이라고 17일 밝혔다.

담보범위도 홍수, 배관 손실, 스프링클러 손해 등 화재보험에 부가되는 특약 전체로 확대된다.

현재 화재보험 공동인수 대상 건물 및 담보범위가 특수건물의 자기건물손해 및 대인‧대물배상에 한정된 점을 보완하기 위함이다.

아울러 금감원은 최근 손해보험사가 공동인수를 통한 보험 가입이 가능하다는 사실을 안내하지 않아 소비자 불만 사례가 발생하고 있다고 지적했다.

화재 발생 가능성이 큰 특수건물 소유자가 손보사를 통한 보험가입이 어렵다면 공동인수 제도를 통해 화재보험에 가입할 수 있다. 특수건물은 화재보험에 의무적으로 가입해야 하는 학교, 16층 이상 아파트, 공장 등을 말한다.

이밖에 손보사가 화재 등 사고 발생 이력을 이유로 보험료를 올려 상품 가입을 권유하는 경우, 보장내용을 충분히 확인하고 가입해야 한다고 당부했다.

금감원 관계자는 “보험사가 특약을 추가하거나 보장한도를 증액해 보험료가 과도하게 인상된 화재보험 가입을 권유하더라도 공동인수 제도를 확인하고 가입할 필요가 있다”고 설명했다.

그러면서 “손보사가 화재 등 보험사고 이력이 있는 건물에 대해 사고 이력과 무관한 특약을 추가하거나 과도한 수준으로 보장한도를 증액해 화재보험료를 과다 인상하는 사례가 늘고 있다”며 “보험약관, 청약서 등을 통해 본인에게 불필요한 특약이 추가되거나 보장한도가 과도하게 증액됐는지 꼼꼼히 확인해야 한다”고 말했다.

대한금융신문 안수교 기자 hongsalami@kbanker.co.kr