천편일률 규제에 제한된 판매

내년엔 카드슈랑스도 ‘25%룰’

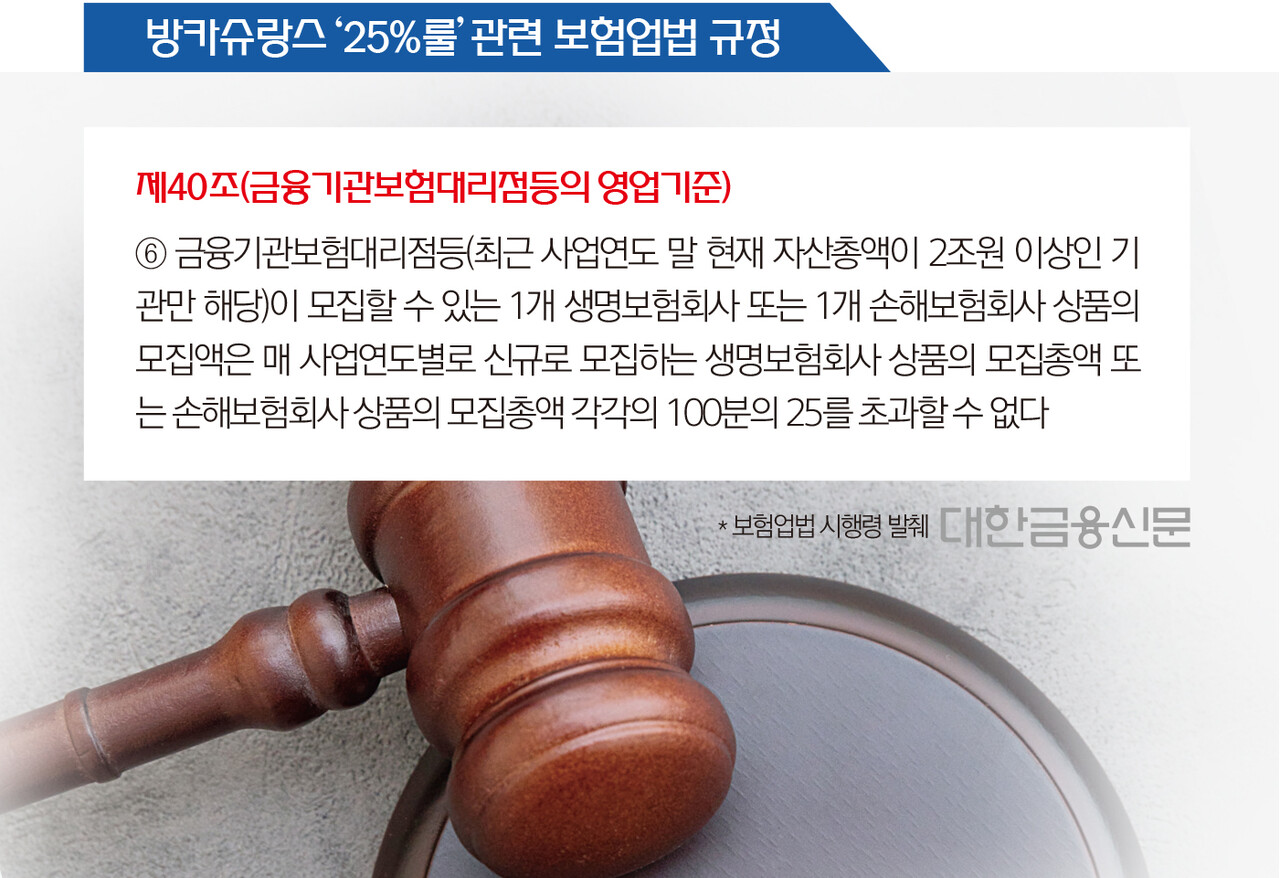

2023년 8월 8일 14:00 대한금융신문 애플리케이션에 표출된 기사입니다.

명맥만 이어오던 저축은행 방카슈랑스(은행 내 보험판매)가 사라졌다. 저축은행에서 도저히 맞출 수 없던 25%룰 규제가 부담으로 작용한 탓이다.

8일 관련업계에 따르면 현재 개인소비자를 대상으로 보험을 판매하고 있는 저축은행은 전무하다. 일부 손해보험사의 화재‧재산보험 등 기업형 보험만 남아있는 상태다.

지난달엔 자산 기준 저축은행업계 1위인 SBI저축은행이 방카슈랑스 조회서비스를 중단하기도 했다. SBI저축은행은 앞서 2019년 말부터 신규 방카 취급을 중단한 상태였다.

그나마 지난해까진 일부 보험사가 저축은행 채널에서 방카슈랑스 상품을 판매하려 했으나 취급이 어려웠을 것으로 관측된다. 상품을 제공한 생명보험사가 4개사가 안돼, 소위 ‘25%룰’로 불리는 보험사 판매비중 규제를 준수할 수 없었다.

보험업법 시행령 제40조에선 자산 2조원인 금융사에서 한 보험사 상품을 모집총액의 25% 이상 팔지 못하도록 규정하고 있다. 특정 보험사 상품 밀어주기를 방지하기 위한 장치로 생명‧손해보험업권에 모두 적용된다.

생명‧손해보험업권에서 각각 4개사씩은 상품을 공급해야 보험판매가 가능하지만 결국 일률적 규제로 인해 채널이 사장됐다는 지적이 나온다. 당초 판매비중이 적은 저축은행 채널에 무리하게 25%룰을 적용하다 보니 보험사가 하나둘 발을 빼자 판매자체가 막혀버렸다.

실제 올해엔 저축은행 쪽에서 보험사에 상품 제공을 중단해 달라고 요청한 것으로 전해진다. 한 보험사 관계자는 “저축은행 측의 요청으로 상품판매를 중단했다. 저축은행 방카슈랑스는 점차 사장되고 있다”고 말했다.

저축은행 입장에서도 아쉬운 상황이다. 모집을 위해 보험설계사 자격증을 취득했던 직원들은 무용지물이 됐고 판매가 언제 재개될지도 미지수다.

한 저축은행업계 관계자는 “업계에 방카슈랑스 자체에 대한 의구심이 있는 상황”이라며 “불완전판매에 대한 책임도 부담이고 대형사를 제외하고는 수요도 적어 점차 채널이 쪼그라들고 있다”고 말했다.

한편 저축은행서 방카슈랑스가 사실상 없어지면서, 내년부터 동일하게 ‘25%룰’을 적용받게 되는 카드슈랑스도 위험할 수 있다는 우려도 나온다.

지난 2020년 금융당국은 카드사 내 보험판매에도 25%룰을 적용하기로 결정했다. 현재 33%인 회사별 판매비율 규제는 내년 25%까지 강화된다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr