작년 금융당국 규제 완화로

유동성 실태 파악 어려워져

신제도 맞춤 지표도 병용 가닥

2023년 8월 14일 14:35 대한금융신문 애플리케이션에 표출된 기사입니다.

보험사의 유동성 실태가 1년 가까이 가려진 상태다.

금융감독당국은 유동성 지표 정상화와 함께 올해 도입된 신제도 맞춤형 지표까지 병용해 관리‧감독을 철저히 한다는 계획이다.

14일 금융감독원에 따르면 현재 보험사 유동성비율 산출 방식을 원래대로 복귀하는 방안이 검토되고 있다.

유동성비율은 잔존만기 3개월 미만 유동성자산 대비 평균지급보험금 3개월분으로 보험사가 단기적으로 보험금 지급을 얼마나 감당할 수 있는지를 나타내는 지표다.

금감원 관계자는 “지난해부터 유동성비율이 대폭 불어나 있는 상태”라며 “어느 정도 보험사 유동성이 진정된 만큼 원래대로 되돌릴 경우 보험사에 어떠한 영향이 있을지 분석하고 있다. 다만 너무 타이트하게 관리할 경우 문제가 발생할 수 있어 면밀히 살피는 중”이라고 말했다.

지난해 생명보험사 저축성보험에 대규모 만기가 도래하면서 시장에 유동성 위기가 감지됐다. 이에 더해 연말엔 퇴직연금 금리경쟁으로 머니무브 가능성까지 제기되자 금융위원회는 유동성비율 규제를 완화하기로 결정했다.

당시 금융위는 기존 만기 3개월 이하 자산으로 한정됐던 유동성자산에 ‘시장에서 거래 가능한 만기 3개월 이상 자산’을 포함했다. 자금시장의 변동성과 불확실성에 대비해 유동성으로 인정되는 자산의 범위를 넓혀준 것.

다만 이는 보험사의 유동성비율을 지나치게 부풀려 오히려 유동성 실태가 가려지는 결과로 이어졌다.

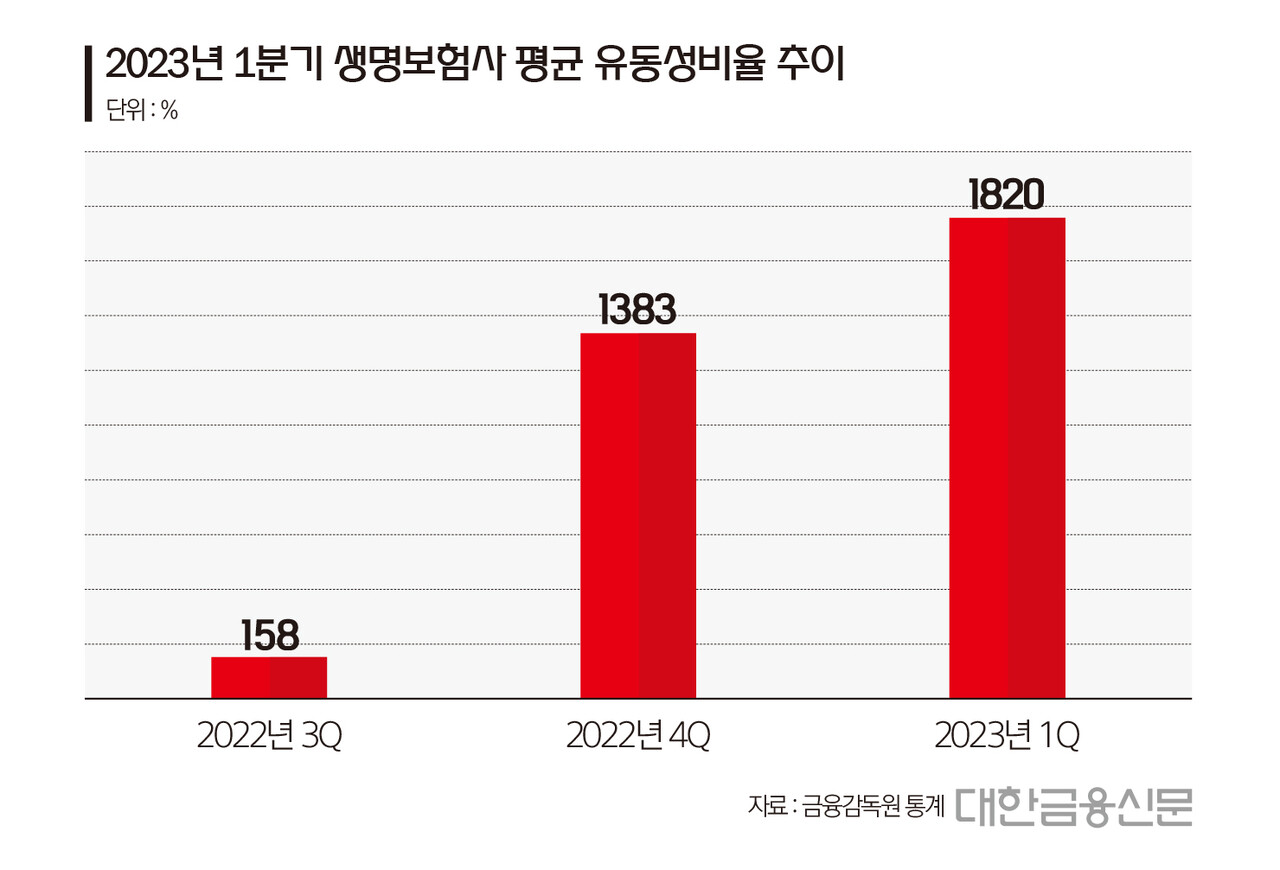

실제 지난해 3분기 158%였던 생명보험사 단순평균 유동성비율은 같은해 4분기 1383%까지 오른 뒤, 올해 1분기 1820%까지 치솟았다. 일반적으로 유동성비율은 100% 미만일 경우 문제가 있다고 판단한다.

수치가 현실성을 잃자 감독당국도 정상화 방안을 고민하고 있다. 새로운 유동성 지표인 유동성커버리지비율도 향후 공시대상에 포함될 전망이다.

유동성커버리지비율은 올해 보험사에 도입된 새 국제회계기준(IFRS17)과 신 지급여력제도(K-ICS)에 맞춰 신설됐다.

위 금감원 관계자는 “현재 보험사별 유동성커버리지비율도 취합하고 있지만 IAIS(국제보험감독자협의회)에서 산출방식에 대한 최종안이 확정되지 않은 상태”라며 “양 지표를 모두 활용할 예정으로 향후 공시 여부도 고민하고 있다”고 말했다.

한편 유동성커버리지비율은 바젤Ⅲ 하에서 은행에 적용되고 있는 유동성커버리지비율(LCR)과 유사한 개념이다. 보험사가 스트레스 상황에서 현금화 가능한 적정 수준의 자산을 유지하도록 하는 것이 주목적이다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr