반년만에 삼성화재 장래이익 1조 따라잡아

금융감독원 가이드라인 적용시 역전가능성

삼성생명의 보험계약마진(CSM) 창출력이 매서울 정도다. 올 2분기 동안 증가한 CSM이 삼성화재를 훌쩍 뛰어넘으면서 근래 역전 가능성도 점쳐진다.

CSM은 올해부터 보험사에 도입된 신 국제회계기준(IFRS17)의 주요지표 중 하나로 보험사의 미래이익을 나타낸다.

지난 14일 진행된 삼성 보험형제 IR에선 ‘아우’ 삼성화재가 또다시 판정승을 거뒀다. 올 상반기 기준 삼성화재의 순이익은 1조2151억원으로 삼성생명(9742억원)보다 2400억원가량 앞선 것으로 나타났다.

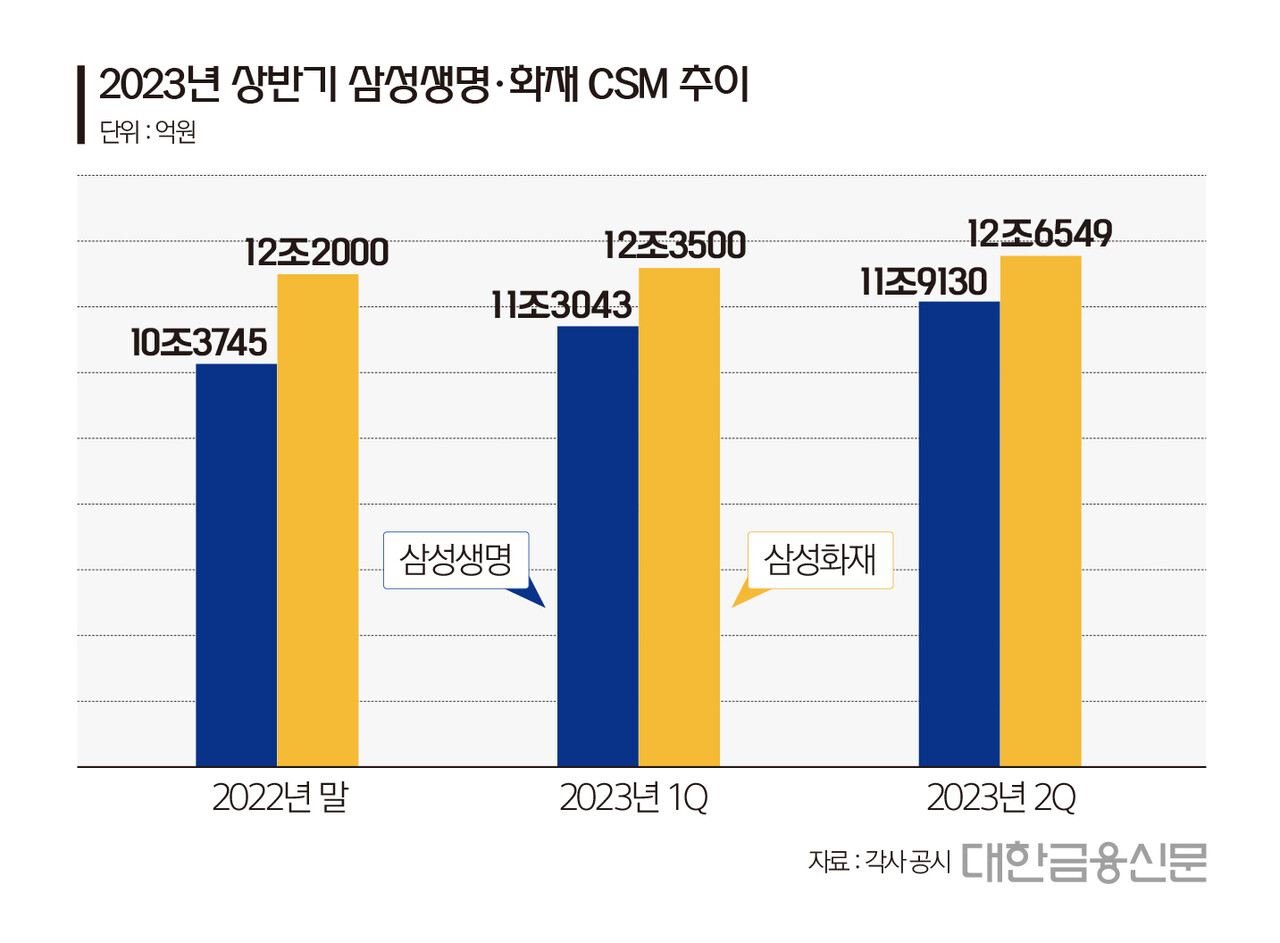

보험사의 장래이익으로 평가되는 CSM도 삼성화재가 12조6550억원으로 삼성생명(11조9130억원)보다 높았다. CSM은 통상 7~10년에 거쳐 보험사에 이익으로 상각된다.

다만 주목해야 할 것은 삼성생명의 CSM 증가 속도다. 당초 IFRS17 기준 성적표가 처음으로 공개된 지난해 말 삼성생명의 CSM은 10조3745억원으로 삼성화재(12조2000억원)에 1조8000억원 이상 뒤처져 있었다.

이후 올 1분기 격차(삼성화재 12조3500억원, 삼성생명 11조3043억원)를 1조500억원으로 줄이더니, 상반기 말에는 7400억원까지 삼성화재를 따라잡았다.

2분기 동안 증가한 CSM도 삼성생명(6087억원)이 삼성화재(3049억원)을 두배 앞서며 형님으로서의 품격을 보여줬다.

IR에선 올해 생보업계에 불고 있는 ‘단기납종신 열풍으로 인한 반짝효과’가 아니냐는 지적이 나왔지만 삼성생명의 답변에선 여유가 느껴졌다.

삼성생명 관계자는 “기존 목표치가 월 신계약 CSM 2300억원이었지만 단기납 효과로 2분기 월 3000억원까지 초과 달성한 것은 사실”이라면서도 “다만 타생보사에 비해 소극적으로 판매했고 건강보험 등 일반보장성 상품으로 충분히 기존 목표치를 달성할 수 있다”고 말했다.

더욱이 오는 3분기 실적부터는 금융감독원의 IFRS17 가이드라인이 적용될 예정이면서 형제간 CSM 역전 가능성도 점쳐진다. CSM이 역전되면 향후 순이익으로 상각될 금액도 변동될 개연이 크다.

IFRS17 가이드라인은 실손보험 손해율과 무‧저해지보험 해지율 가정을 기존보다 보수적으로 설정하는 것이 핵심이다.

지난해 말 기준 삼성화재의 실손보험 보유건수는 414만건으로 삼성생명(245만건)보다 압도적으로 많다. 실손 가정 가이드라인으로 인한 영향이 클 수밖에 없다는 의미다. 삼성화재는 약 5000억원 CSM 감소가 점쳐지고 있다.

한 보험사 관계자는 “IFRS17 전환부터 삼성생명은 1년 소급, 삼성화재는 5년 소급법을 선택해 다소 삼성생명의 CSM 과소평가된 감이 있었다”고 말했다.

한편 금융당국은 올해 보험사가 회계제도를 전환하면서 기존 보험계약을 시가평가해 소급적용하는 기간을 0~5년으로 설정했다. 통상 소급기간이 길수록 CSM이 증가한다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr