장기 CP 2.8%…단기 CP 쏠림 심화

조달-운용 미스매칭에 유동성 위험↑

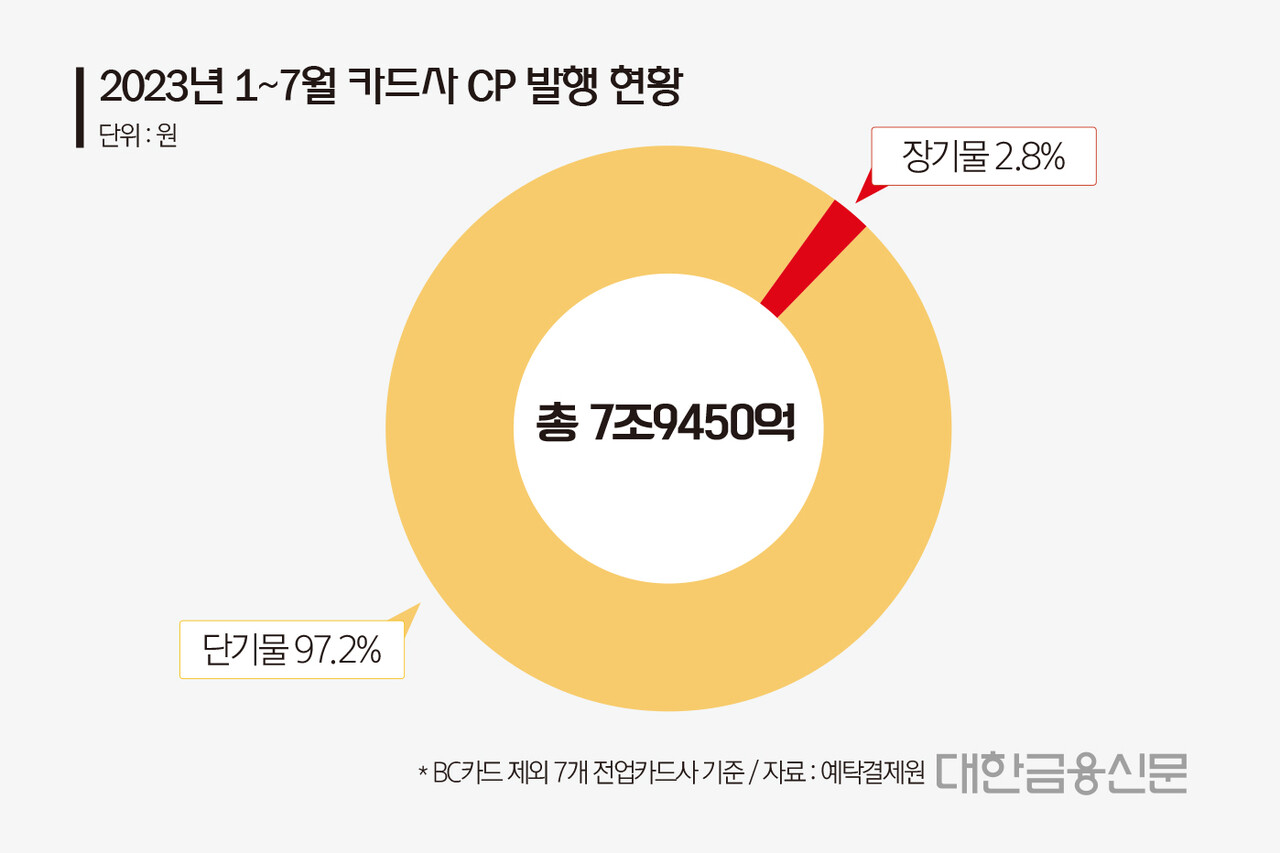

카드사들의 장기 기업어음(CP) 발행이 뚝 끊겼다.

17일 예탁결제원 증권정보포털에 따르면 올해 7월 말 기준 BC카드를 제외한 6개(삼성·KB국민·현대·롯데·우리·하나) 전업카드사가 발행한 1년물 이상의 장기CP는 2200억원에 불과했다. 전년 동기(4조5300억원) 대비 95% 급감한 수치다.

롯데카드를 제외하고 나머지 카드사들은 올해 장기CP를 발행하지 않았다. 롯데카드도 올해 1월과 3월 두 차례 각각 2.8년, 2.4년의 장기CP를 발행한 이후, 단기CP로 자금을 조달하고 있다. 이 기간 신한카드는 CP를 발행하지 않았다.

카드사 장기CP를 찾는 투자자의 발길이 끊긴 영향이다. 업계는 금리가 오르는 상황에서 장기CP에 투자했을 때 기회비용이 발생할 수 있어 투자 매력이 떨어졌다고 분석한다.

카드사들도 장기CP 대신 단기CP를 통해 자금을 조달하는 방식을 선호하고 있다.

카드사 한 관계자는 “자금을 조달하려면 금리를 높이면 되는데 장기CP 투자 수요가 줄어들면서 금리를 더욱 높게 설정해야 한다”며 “자금 조달 방식에 이점이 있어야 하는데 그렇지 않다 보니 단기CP를 활용하는 것”이라고 설명했다.

그러나 단기CP의 발행 쏠림이 심화하면 카드사의 불안 요인으로 작용할 개연이 있다. 조기상환, 차환을 해야 하는 경우가 빈번히 발생하고, 만약 차환 시점에 시장금리가 높아지면 단기에 조달비용이 증가하게 되는 문제가 발생할 수 있어서다.

또 카드사는 신용판매를 통해 단기 자금운용이 가능한 측면이 있지만, 카드론의 경우 운용 기간이 길어 자금 조달과 운용의 미스매칭이 발생할 수 있다. 유동성 리스크에 직면할 수 있다는 의미다.

최근 카드사들이 수익 다각화를 위해 자동차 금융 등 만기가 긴 자산을 늘리는 추세에서 단기 조달에 집중하면 스트레스 대응력이 떨어질 수밖에 없다.

서지용 한국신용카드학회장은 “여전채에 대한 비중을 줄인다는 측면에서 CP발행을 선택할 수 있지만 단기CP 비중이 과도해지면 단기 상환, 차환 문제로 자금조달에 어려움을 겪을 수 있다”며 “단기에 상환을 해야 한다는 것은 자금조달 측면에서 적합하지 않다”고 말했다.

이어 “여전채하고 자산유동화증권(ABS)를 늘려가며 안정적인 자금운용을 하는 것이 중요하다”고 덧붙였다.

대한금융신문 안수교 기자 hongsalami@kbanker.co.kr