대출잔액 그대론데 수신금액은 급감

비어가는 곳간에 단기차입 한도 확보

2023년 8월 28일 11:10 대한금융신문 애플리케이션에 표출된 기사입니다.

지주계 저축은행인 KB저축은행과 우리금융저축은행이 잇따라 단기차입금 한도를 확보했다. 대출잔액은 유지됐지만 수신서 현금유출이 확대되자 선제적 관리에 나선 것으로 분석된다.

28일 저축은행업계에 따르면 최근 KB‧우리금융저축은행은 각각 1000억원씩의 단기차입금 증가를 결정했다. 기존엔 양사 모두 차입금액이 없는 상태였다.

차입금액은 실제 차입한 금액이 아닌 차입한도 약정금액이다. 저축은행이 필요하다고 판단 시에 한도 내에서 차입을 결정할 수 있다.

업계는 KB‧우리금융저축은행의 단기 자금조달 수단 활용에 이례적이라는 평가다. 양사의 경우 유사시 유상증자 등 지주 또는 계열사의 장기자금을 지원받을 수 있다는 점에서다.

이는 올해 양사의 수신금액이 급감하고 있는 영향으로 관측된다. 올 상반기 기준 KB‧우리금융 저축은행의 예대율(예금 대비 대출비율)은 각각 101.5%, 106.3%로 모두 100%를 초과한 상태다.

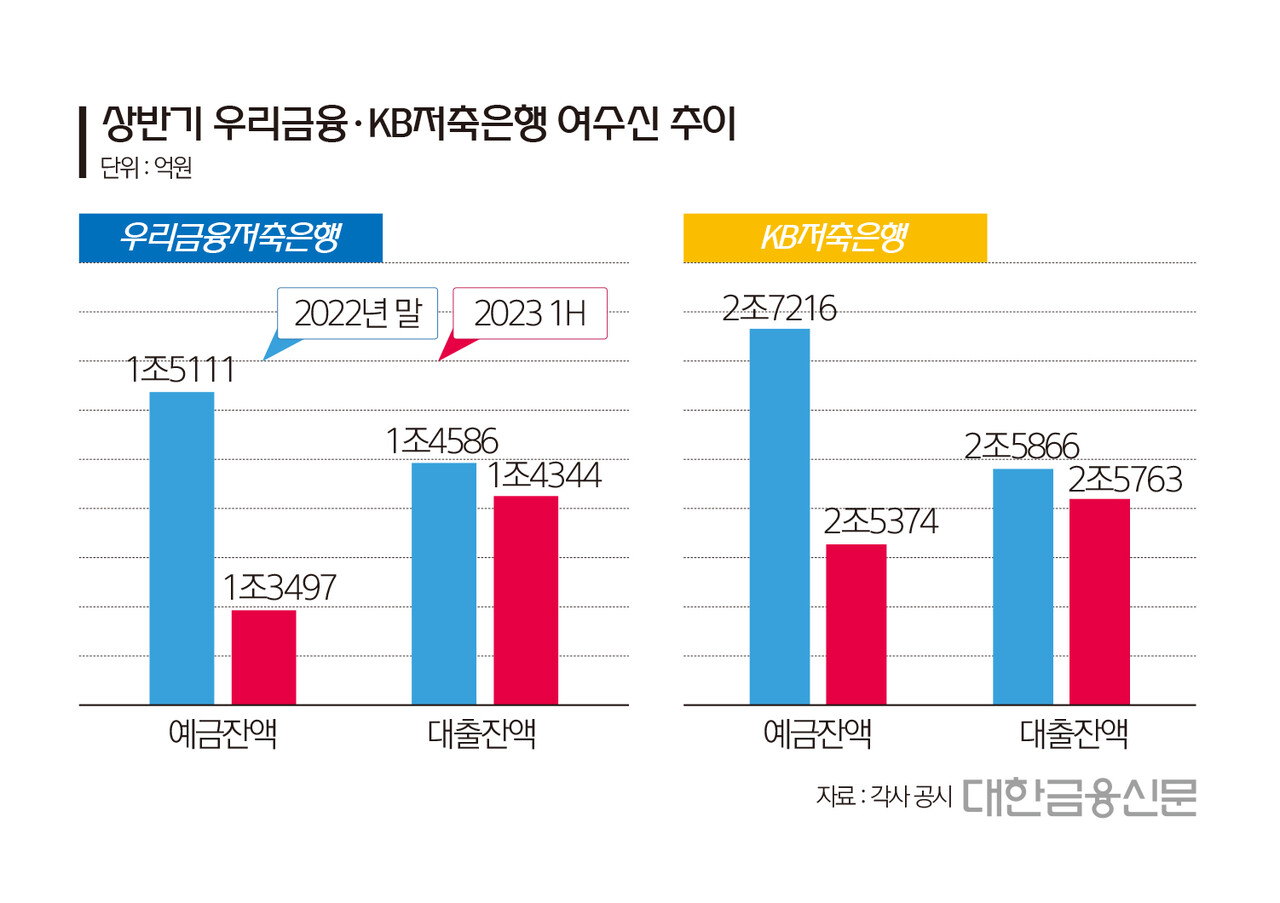

회사별로는 올 상반기 우리금융저축은행의 예금잔액이 1조3497억원으로 지난해 말(1조5111억원) 대비 10.7% 감소했다. 대출잔액은 1조4586억원에서 1조4344억원으로 비슷한 수준을 유지하면서 여신이 수신을 뛰어넘었다.

KB저축은행도 마찬가지다. 올 상반기 기준 예금잔액은 2조5374억원으로 지난해 말(2조7216억원) 1800억원 가량 감소했지만, 대출잔액은 2조5763억원으로 지난해 말(2조5866억원) 대비 소폭 감소하는데 그쳤다.

예금잔액이 급격히 줄었다는 건 해지나 기존 상품의 만기 등으로 곳간서 빠져나간 금액이 확대됐다는 의미다. KB‧우리금융저축은행은 추가 유동성 이탈에 대비해 단기차입 한도를 미리 확보해둔 것으로 해석된다.

내년부터 금융위원회가 한시적으로 풀어줬던 예대율 규제를 정상화할 것으로 예상되면서 예대율을 미리 관리해야 한다는 지적도 나온다.

한 저축은행 관계자는 “금융위의 유동성 규제 완화로 당장의 문제는 없는 상황”이라면서도 “조치가 끝나는 연말까지는 수신금액을 쌓아둬야 하기에 관리가 필요할 것으로 보인다”고 말했다.

한편 금융당국은 지난해 10월부터 저축은행의 예대율 규제를 기존 100%에서 110%까지 확대한 상태다. 이는 자금시장 경색을 해소하기 위한 한시적 조치로 금융위는 지난 6월 규제완화를 올 연말까지 연장하기로 결정했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr