해외투자 거래대금 상위 10개 중 6개 레버리지

국내와 달리 진입장벽 없어, “동일한 잣대 필요”

국내에 없는 ‘3배 레버리지’ 상장지수펀드(ETF)를 찾아 해외로 손을 뻗치는 투자자들이 늘고 있다. 국내 레버리지 투자 요건과 달리 해외는 사실상 진입장벽이 없어 업계에선 차등 규제를 지적하는 목소리가 나온다.

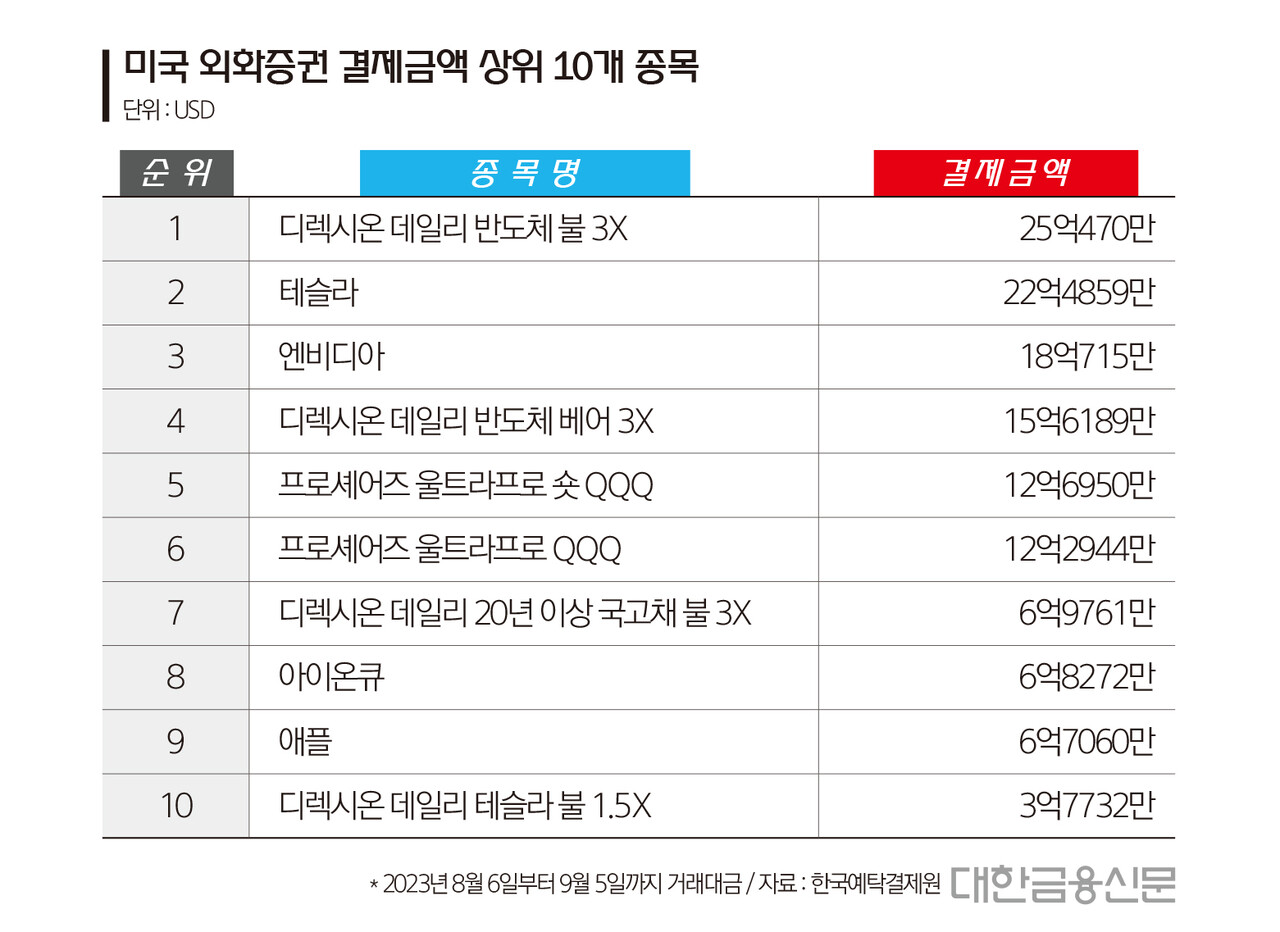

6일 한국예탁결제원에 따르면 지난 한 달(8월6일~9월5일)동안 국내 투자자들의 미국 외화증권 결제금액(매수+매도) 상위 10개 종목 중 6개는 지수 변동 시 최대 3배 차익을 얻는 레버리지나, 인버스 투자다.

거래대금 1위는 미국 필라델피아 반도체 지수 하루 상승 폭의 3배를 따라가는 '디렉시온 데일리 반도체 불 3X SHS'(SOXL)다. 2억5047만달러가 거래됐다. 반대로 하락할 때 3배 수익을 얻는 ‘반도체 베어 3X’(SOXS)로 15억6189만달러를 기록했다.

이어 주식 종목을 제외하고 거래대금이 많은 건 나스닥100지수 수익률을 3배 따르는 ‘프로셰어즈 울트라프로 숏 QQQ’(SQQQ)와, 그 반대인 ‘울트라프로 QQQ’(TQQQ)였다. '디렉시온 데일리 20년 이상 국고채 불 3X'(TMF), ’테슬라 불 1.5X’(TSLL)은 각각 7위와 10위에 올랐다.

해외 레버리지 ETF 거래대금은 작년과 비교해도 크게 늘었다. 지난해 같은 기간 거래대금 상위 10위에는 SOXL, SOXS, SQQQ, TQQQ 등 4개 ETF가 있었는데, 이들의 거래대금은 올해가 14조원 가량 더 많다.

한 증권사 관계자는 “코로나19 이후 주식시장 활황이나, 비트코인 시장을 경험한 투자자들의 고수익·고위험 경향이 짙어졌다”며 “해외투자 접근성이 높아진 요인이 클 것”이라고 말했다.

여기서 특히 해외 레버리지 상품에 투자자들이 몰린 것을 두고는 국내외 차등 규제를 원인으로 꼽는 이들이 많다. 국내 레버리지 ETF에 처음 투자하려면 금융투자교육원의 사전교육을 이수해야 하고 기본예탁금(1000만원)도 둬야 하는 조건이 있다.

반면 이 같은 조건은 해외 상장된 3배 레버리지 ETF에는 적용되지 않는다. 국내와 달리 해외 파생상품 투자는 자유롭다 보니 결국 국내 투자금만 해외로 빠져나가는 셈이다. 레버리지 ETF에 동일한 규제를 둬야 한다고 업계가 주장하는 이유다.

한 자산운용사 관계자는 “진입 허들이 만들어진 ‘투자자 보호’라는 취지에는 공감하지만 해외에도 동일한 잣대를 들이대지 않으면 의미가 없다”며 “오히려 정보를 더 얻기 어려운 해외 레버리지 ETF에 투자하도록 유도하는 꼴”이라고 말했다.

과세 체계도 불리한 측면이 있다. 국내에 상장된 해외 ETF는 손실이 나도 이익을 본 종목이 있으면 세금을 내야 한다. 반면 해외거래소 상장 ETF는 양도소득에서 손익이 합산돼 세금이 부과되는 데다, 종합소득으로 합산하지 않고 분리과세된다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr