역마진·연체율 리스크 남아있는데

이자익 줄며 수익 감소할까 걱정

저축은행이 대출을 줄이며 리스크 관리에 집중하고 있다. 하지만 대출 축소가 수익 악화로 이어질 수 있어 대출 영업 확대 시기를 두고 고심이 깊어지는 모양새다.

11일 금융감독원에 따르면 올해 상반기 저축은행 79곳의 총여신은 109조3000억원으로 지난해 말 대비 5조7000억원(4.9%) 감소했다.

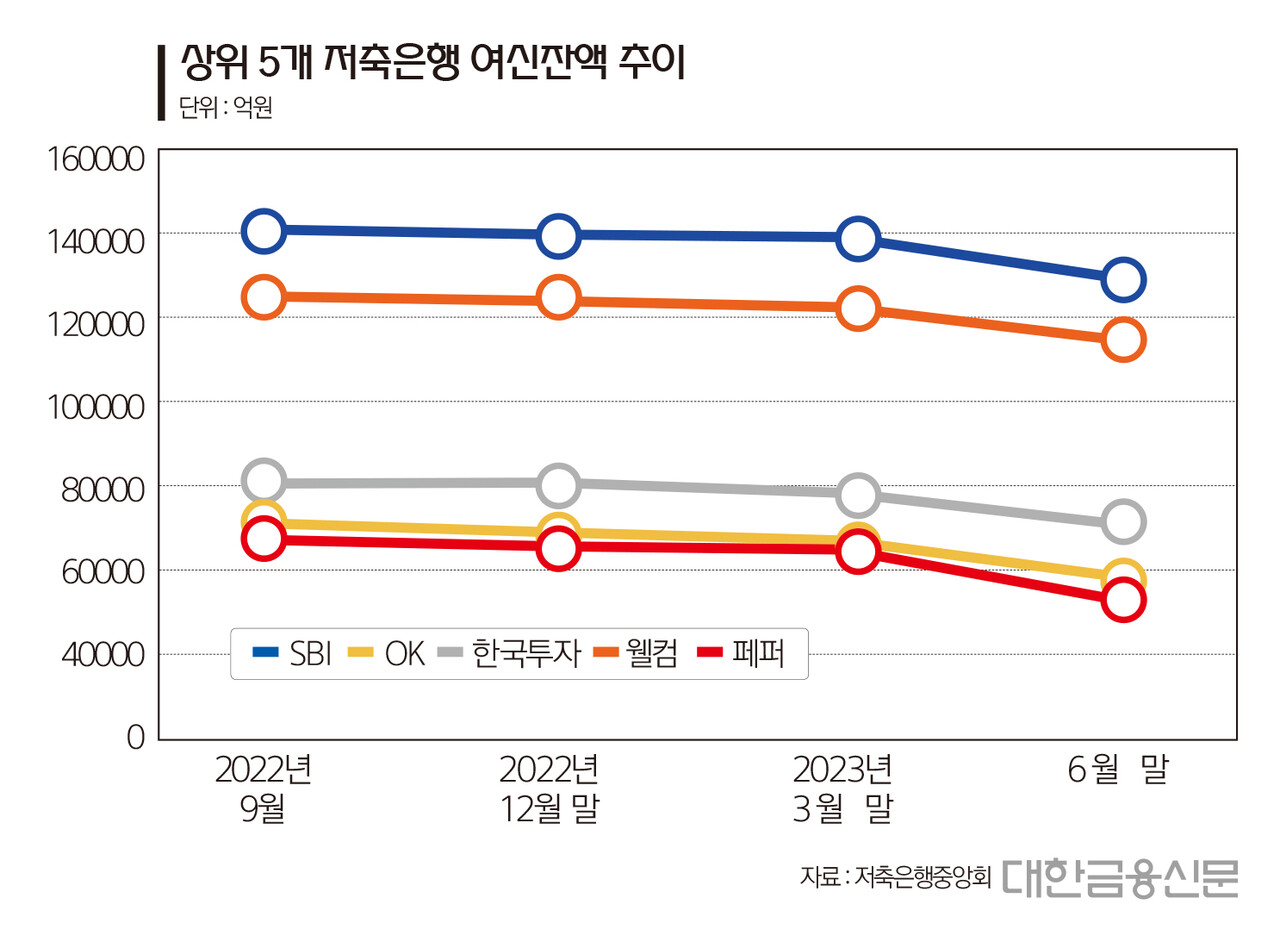

같은 기간 상위 5개사(SBI·OK·한국투자·웰컴·페퍼저축은행)이 총여신은 42조2029억원으로 2조829억원(4.7%) 줄었다.

각사별로는 SBI저축은행이 13조4418억원으로 4393억원 감소했다. 같은 기간 OK저축은행(2152억원), 한국투자저축은행(3557억원), 웰컴저축은행(4796억원), 페퍼저축은행(5931억원)도 대출을 줄였다.

저축은행들이 대출영업을 축소한 건 지난해 금리 인상으로 조달비용이 높아진 까닭이다.

문제는 장기적인 대출 축소가 수익 감소로 이어질 수 있다. 저축은행의 수익은 대부분 가계·기업 등에 대출을 내주고 얻는 이자이익에서 나온다. 실제 올 상반기 저축은행들은 이자이익 감소 등의 영향으로 962억원의 당기순손실을 기록했다.

연체율 악화도 우려되는 점이다. 연체율은 전체 대출자산 대비 연체채권으로 산출하는데, 만약 연체채권의 변화 없이 분모인 대출자산만 감소하면 연체율이 급증할 수 있다.

한 저축은행업계 관계자는 “조달비용이 이자수익을 넘어서는 역마진 우려가 있으면 대출을 보수적으로 취급할 수 있다”라며 “게다가 경기가 안 좋다 보니 대출을 해도 연체가 늘고 수익성이 높지 않다고 판단해 대출을 축소했을 것”이라고 말했다.

상황이 이렇다보니 저축은행들은 영업 확대 시기를 조율하고 있다. 한 저축은행 관계자는 “영업 확대를 해야 할 텐데 언제 하느냐가 문제”라며 “시장 상황을 지켜보고 있다”고 말했다.

한편 올해 하반기 저축은행 업황을 두고 금융당국과 시장의 전망도 엇갈리고 있다.

금융감독원은 최근 저축은행 상반기 영업 실적을 발표하면서 하반기 영업 환경이 개선될 것으로 판단했다. 올해 2분기에 들어 손실 규모가 축소되고 신규 연체 규모 감소와 연체채권 정리 등으로 연체율 상승 폭이 둔화했다는 분석이다.

반면 한국신용평가(한신평)는 저축은행업계 관련 보고서에서 올해 하반기에도 저축은행 수익성 및 건전성 저하가 본격화할 것이라고 진단했다. 조달금리 상승과 대손충당금 적립 등 부담이 계속될 거란 이유에서다.

대한금융신문 안수교 기자 hongsalami@kbanker.co.kr