올해부터 산출기준 가입금액서 APE로 변경

교보·흥국생명, 1년내 보험해지 ‘열에 넷’

2023년 9월 18일 10:15 대한금융신문 애플리케이션에 표출된 기사입니다.

보험계약유지율 산출기준을 변경하자 일부 생명보험사에서 감춰졌던 가입자 이탈이 확연히 드러났다.

보험계약 유지율은 보험사의 완전판매를 나타내는 지표로, 가입자가 계약체결 이후 특정 시간이 경과한 후에도 유지되는 비율을 말한다.

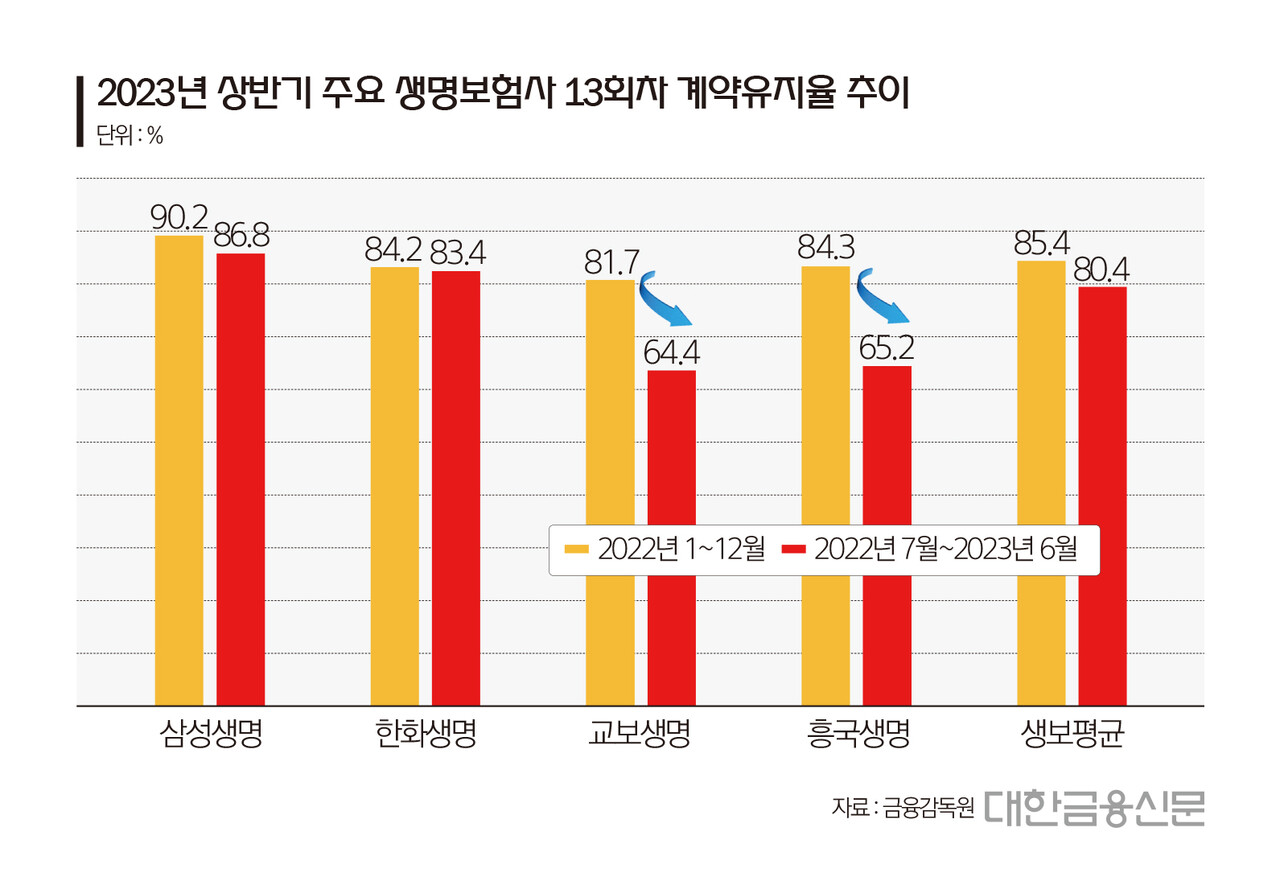

18일 금융감독원에 따르면 올 상반기 기준(지난해 7월~올해 6월) 교보‧흥국생명 가입자 10명 중 4명은 1년 안에 계약을 해지하고 있다.

이 기간 교보‧흥국생명의 13회차 보험계약 유지율은 각각 64.4%, 65.2%다. 이는 지난해 말(1~12월) 대비 17.3%포인트, 19.1%포인트씩 급격히 악화된 수치다.

같은 기간 대형사 삼성생명과 한화생명의 13회차 유지율은 각각 86.8%, 83.4%다. 생명보험업계 평균이 80.4%라는 점을 감안해도 교보‧흥국생명은 매우 낮은 계약유지율을 기록하고 있다.

업계는 올해 보험사가 공시하는 유지율의 산출기준이 변경되면서 회사별 보험영업의 건전성이 드러나고 있다고 평가한다.

지난 6월 금융당국은 보험업감독규정 시행세칙 개정을 통해 보험계약금액으로 계산하던 유지율을 연납화보험료(APE) 기준으로 변경했다. 또 공시대상 기간을 매년, 연말에서 직전 1년, 반기별로 강화했다.

기존에 보험계약금액을 기준으로 산출했던 유지율은 상품과 납기 등 보험상품의 특성을 반영하지 못했다.

예컨대 보험사가 가입금액 1000만원 상당의 신계약을 체결했을 때, 200만원으로 가입한 1명이 해지하면 유지율은 80%로 산출된다. 같은 기간 10만원으로 가입한 20명이 해지해도 유지율은 80%로 동일하다는 문제가 있었다.

상대적으로 저축성보험보다 보험료 수준이 낮은 보장성보험 계약자가 다수 이탈하더라도 계약유지율이 나빠지지 않는다는 의미다. 때문에 이전 계약유지율 공시는 실질적인 보험사의 계약건전성을 보여주지 못한다는 지적을 받아왔다.

APE는 가입자별 보험료 납입방식의 차이를 1년 단위로 조정한 지표다. 올해부터 보험사들은 단기납, 일시납 등 가입 초기에 보험료가 쏠리는 보험상품의 보험료도 1년으로 환산해 유지율을 산출해야 한다.

교보‧흥국생명의 경우 25회차 유지율도 각각 54.0%, 48.4%로 생보사 평균(63.1%)을 밑도는 것으로 나타났다. 계약체결 2년 이후까지 가입자의 절반이 이탈했다는 거다.

한 보험사 관계자는 “그간 저축성보험이나 종신보험 등 가입금액이 큰 상품들을 많이 체결할수록 유지율이 높게 나타날 수 있다는 문제가 있었다”며 “기준 변경 이후 해지율이 보다 명확히 나타나는 모습”이라고 말했다.

이에 대해 교보생명 관계자는 “저축성보험의 보험료가 커 유지율에 영향이 컸다”며 “지난해 말 고금리에 따라 방카슈랑스 채널서 판매한 저축보험이 대거 이동한 탓으로 설계사 채널의 유지율은 영향이 없으며 일시적인 현상으로 분석하고 있다”라고 말했다.

한편 공시기준 변경 이후 교보라이프플래닛의 13회차, 25회차 유지율은 각각 56.5%, 36.0%로 나타났다. 생보사 중 가장 낮은 수치다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr