‘숙원’ 법인지급결제 허용 논의하는 당국‧업계

대출금리 인상‧지급결제 위험 주장 정면 반박

증권사의 법인지급결제 허용과 관련된 은행권의 우려가 기우에 불과하다는 주장이 나왔다. 그간의 반대 논리가 과장된 측면이 있고 제도상으로 충분히 해소될 수 있다는 내용이다.

19일 자본시장연구원에 따르면 이성복 선임연구위원은 '증권사의 법인 지급결제 허용 관련 쟁점과 과제' 보고서에서 "법인 자금이체업무가 증권사에 허용되지 않았던 이유는 급격한 머니무브, 기업 대출금리 인상, 지급결제 안정성에 대한 우려가 더 중시됐기 때문"이라고 말했다.

이어 이 선임연구위원은 "그러나 2009년부터 증권사가 지급결제시스템을 통한 개인 자금이체업무를 취급한 경험 등을 토대로 면밀하게 살펴볼 때 이러한 우려는 다소 과장된 측면이 있고 제도적으로 충분히 해소될 수 있다"라고 설명했다.

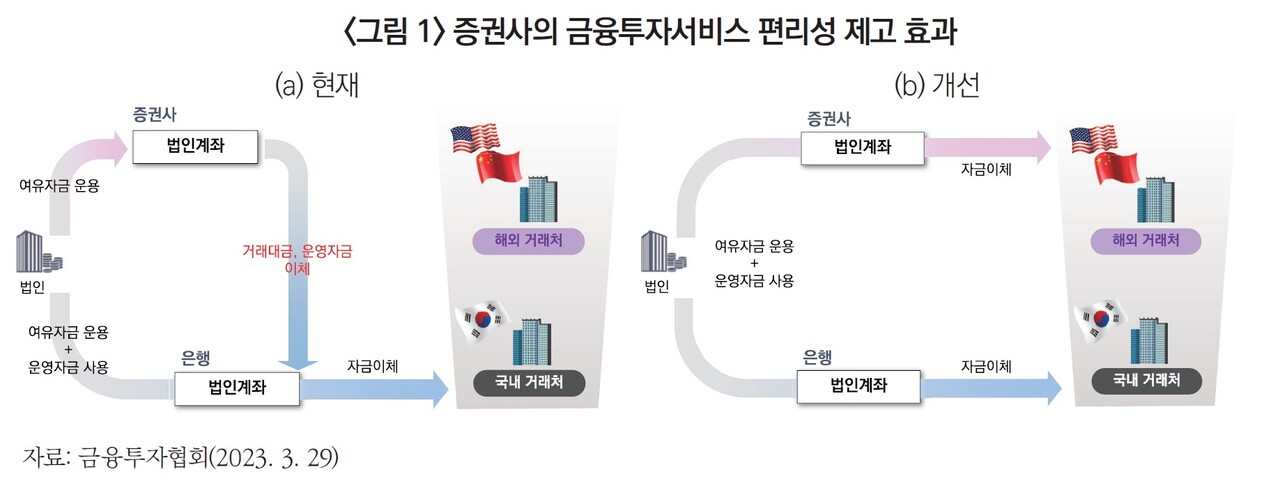

현재 증권사는 제품 판매대금을 지급하거나 근로자 월급통장에 돈을 송금하지 못한다. 금융결제원 내부 규약상에서는 '금융투자회사는 법인이 PG(결제대행)업무를 이용하게 하여서는 아니된다'고 명시돼 있다.

법인지급결제 허용은 증권사들로서 해묵은 숙원 사업 중 하나다. 은행권의 강한 반발로 지난 2007년 해당 법 제정 이후 17년이 흐른 현재까지도 증권사는 개인에 한해서만 지급 결제 업무를 영위해왔다.

올 들어 금융당국과 금투업계는 증권사 법인 지급결제 허용 여부를 다시 검토하고 있다. 이 과정에서 은행들은 증권사에 지급결제시스템을 통한 법인 자금이체업무를 허용할 경우 기업뿐 아니라 개인의 여유자금이 은행에서 증권사로 대규모로 이동하는 급격한 머니무브가 발생할 수 있다는 우려를 내놨다.

이에 이 선임연구위원은 “증권사 법인계좌의 입출금이 편리해진다고 해서 기업이 무조건 주거래 금융사를 은행에서 증권사로 바꾸지는 않을 것”이라며 “은행과 증권사를 주거래 금융사로 동시에 이용할 수 있고, 동일한 이유로 머니무브는 서서히 일어날 수밖에 없다”고 했다.

이어 “은행 입장에서 머니무브가 수익감소로 이어질 수 있으나 사회 전체적으로 볼 때 머니무브 자체는 우려할 사안은 아니다”며 “은행에서 증권사로 머니무브가 일어난다는 것은 기업의 편익(benefits)이 비용(costs)보다 더 크기 때문”이라고 덧붙였다.

머니무브 규모가 커질수록 자금조달 비용이 상승하고 기업의 대출금리가 인상할 것이라는 주장에 대해서도 반박했다. 은행의 총수신을 현금성수신예금과 순수저축성예금으로 구분할 때 현금성수신예금 비중이 낮아진다고 해서 수신금리가 인상되지 않는다고 부연했다.

법인 자금이체에서 가장 중요한 지급결제 안정성도 언급했다. 그간 은행은 법인 자금이체는 개인과 달리 상대적으로 거액을 처리해야 할 수 있고 개인의 자금이체 수요에까지 상당한 영향을 미칠 수 있다는 점에서 결제불이행 리스크가 커질 수 있다고 우려해왔다.

이 선임연구위원은 “은행이 법인 자금이체를 처리할 때도 동일하게 결제불이행 리스크가 발생한다”면서도 “현행 지급결제제도 하에서 결제불이행 리스크를 최소화하기 위해서는 송금 금융회사에 엄격한 유동성 관리가 요구된다”고 밝혔다.

아울러 이 선임연구위원은 증권사가 풀어야 할 과제도 제시했다. 특히 수익성 극대화에 중점을 두고 유동성 관리에는 미흡한 현행 CMA서비스를 개선해야 한다고 꼬집었다.

이 선임연구위원은 “해외 증권사의 현금관리 서비스 사례를 참고해 현금자산의 유동성과 수익성을 유기적으로 관리하는 새로운 방식의 현금관리 서비스를 제공할 수 있어야 한다”며 “또 기업과 개인의 수요가 크게 증가할 자산관리서비스 경쟁력을 강화해야 한다”고 말했다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr