내년 1월 대출 비교 플랫폼 범위 확대

당국발 대환대출 촉진…고육지책 골몰

2023년 9월 27일 11:10 대한금융신문 애플리케이션에 표출된 기사입니다.

은행들이 올 연말 주택담보대출·전세대출 대출 비교 플랫폼 도입을 앞두고 딜레마에 빠졌다.

대환 수요가 대폭 늘 것으로 예상되는 가운데 신규 차주 유입을 위해 금리경쟁에 적극적으로 뛰어들자니 중도상환수수료와 총량 관리를 어찌해야 할지 고민이다.

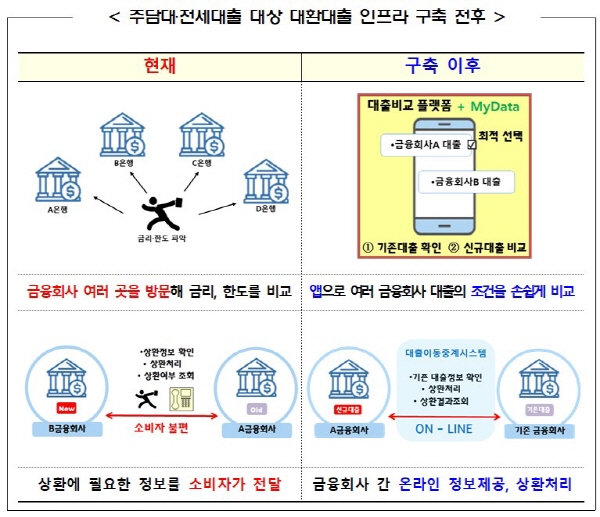

27일 금융감독원에 따르면 주담대·전세대출 대환 인프라를 올해 말까지 구축하고, 금융회사별 진행 상황에 따라 대출 비교 서비스를 늦어도 내년 1월부터 단계적으로 진행할 방침이다.

대출 비교 플랫폼은 은행이나 저축은행, 카드 등에서 받은 대출을 온라인으로 비교해 더 낮은 금리의 대출로 갈아탈 수 있게 하는 시스템이다. 주담대 대환 플랫폼에는 32개 금융회사와 19개 대출비교 플랫폼 회사가 참여할 예정이다.

온라인 대환 인프라가 주담대·전세대출로까지 확대되면서 이를 주로 취급하는 은행 간 ‘머니 무브(자금 대이동)’가 이뤄질 전망이다. 지난 6월 말 기준 주담대·전세대출 규모는 약 971조4000억원이다.

기존 차주가 다른 은행에 넘어가는 걸 막고, 동시에 타 은행으로부터 대환을 원하는 이들을 선점하려는 은행 간 금리경쟁이 한층 치열해질 전망인데 중도상환수수료가 모난 돌이다.

중도상환수수료란 은행이 만기 전 대출금을 갚으려는 차주에게 무는 해약금으로, 근저당 설정, 신용점수 조사 등 대출을 내줄 때 든 행정비용과 이자손실을 보전하고자 만든 장치다.

주담대와 전세대출의 중도상환수수료는 대출금의 1.2~1.5% 수준이며 통상 대출 개시일로부터 3년이 지나야 사라진다.

중도상환수수료는 조기상환을 막는 허들 역할을 톡톡히 한다. 금리가 더 낮은 상품으로 갈아타려 해도 수수료 문턱을 넘으려면 배보다 배꼽인 상황이 되기 때문이다.

이에 무점포 영업으로 비용 절감이 가능한 인터넷은행은 중도상환수수료 면제 혜택을 내세워 고객을 끌어모으는 중이다. 반면 시중은행은 역마진 부담에 섣불리 건들지 못하는 처지다.

한 시중은행 관계자는 “주담대 손익분기점은 대체로 3년이다. 그 전에 돈을 갚으면 손실이 나는데 대환 수요 잡자고 해약금을 축소하거나 면제하기엔 부담이 크다. 신용대출은 중도상환수수료를 지원하는 상품을 내놓기도 했지만 주담대는 대출금이 커 그마저도 어렵다”고 말했다.

아울러 대환대출이 많아질수록 은행의 총량 관리가 어려워진다는 점도 난제다.

금융당국은 심상찮은 가계대출 증가세에 은행권을 중심으로 고강도 가계대출 총량규제를 적용하고 있다.

은행권 전체로 보면 대환대출이 늘어도 가계대출 총량이 늘지 않지만, 개별은행 입장에서는 타행발 대환대출이 빈번해지면 당국이 요구하는 연간 가계대출 증가율 목표치를 맞추지 못할 가능성이 커진다.

인터넷은행도 비슷한 상황이다. 금융당국은 최근 가계부채 급증의 원인 중 하나로 인터넷은행의 주담대 취급 확대를 꼽고 증가세를 모니터링하며 비대면 여신 심사를 소홀히 하지 않았는지 등 현장 점검을 진행한다는 방침을 세웠다.

주담대·전세대출 비교 플랫폼에서 촉발된 대환 경쟁에서 인터넷은행들이 시중은행의 파이를 빼앗고자 공격적인 영업을 펼치기에 부담이 커진 상황이다.

금융위 관계자는 “대환 대출 인프라 이용대상 대출 범위를 확대하면서 소비자 보호, 이해상충 행위 방지를 위한 보완장치도 마련할 계획”이라고 말했다.

이어 “소비자에 대한 중개수수료 전가 등을 방지하기 위해 중개수수료 요율을 투명하게 공시하고, 금융회사 간 대출자산 쏠림 등을 방지하기 위해 필요 시 대환대출금 증액을 제한하는 등 리스크 관리방안을 마련할 예정”이라고 덧붙였다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr