소액생계비대출자 10명 중 1명 50점 이상 ↓

강성희 의원 “서민들 불법사금융으로 내몰아”

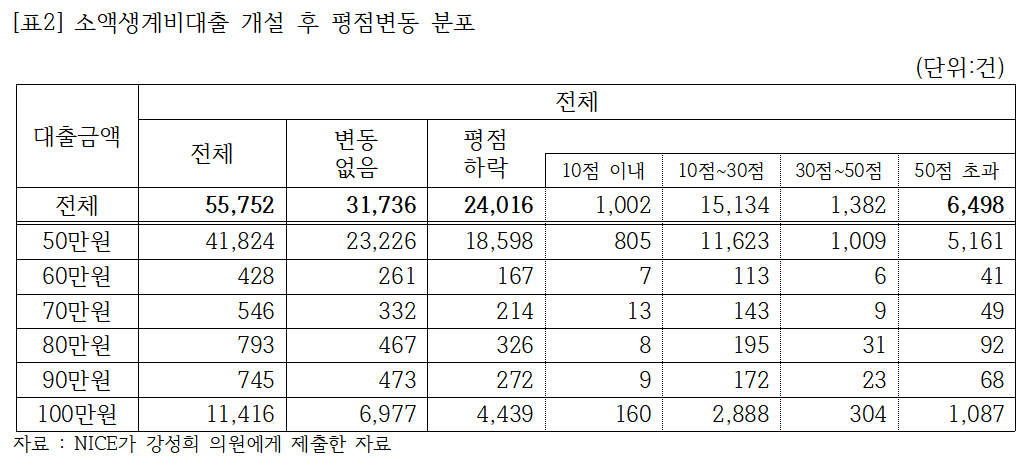

저신용자를 대상으로 한 정책서민금융상품인 소액생계비대출을 받은 사람의 11.7%는 신용점수가 50점 이상 떨어진 것으로 나타났다.

4일 국회 정무위원회 소속 강성희 진보당 의원이 나이스신용평가로부터 제출받은 자료에 따르면 올해 6월 말 기준 소액생계비대출을 받은 5만5752명 중 43.1%는 신용평점이 하락했다.

10점 이하로 떨어진 사람은 1002명(1.8%)이었고 10~30점 하락한 사람은 1만5134명(27.1%), 30점~50점은 1382명(2.5%), 50점 초과는 6498명(11.7%)이었다. 50점 이상 하락한 사람은 무려 27.1%에 달했다.

소액생계비대출 한도인 100만원을 모두 대출받은 사람은 1만1416명인데 이 중 38.9%(4439명)의 평점이 하락했다. 그중 65.1%인 2888명의 신용평점은 10~30점 떨어졌고, 50점 넘게 하락한 사람은 24.5%였다.

한도의 절반인 50만원만 대출받고도 평점이 하락한 사람은 1만8598명이었고, 이중 5161명(27.7%)은 신용평점이 50점 이상 떨어졌다.

나이스신용평가는 평점 변동에는 소액생계비대출이 아닌 다른 신용정보변동 사유(기보유한 연체 기간 증가 등)가 원인일 수 있으므로 해석에 유의할 필요가 있다고 설명했다.

그러나 강성희 의원은 위 대출 개설 후 평점 반영 기간이 2주에 불과하다는 점에서, 다른 대출이나 연체보다는 소액생계비대출 이용이 평점 하락 원인으로 작용했을 가능성이 크다고 봤다.

강 의원은 “소액생계비대출은 신용평점이 낮아 금융회사 대출이 어려운 저신용자를 지원하는 정책서민금융상품인데, 이를 이용했다는 이유로 신용평점이 하락한다면 해당 차주의 대출 문턱이 더 높아지는 역설적인 결과를 초래하게 된다”며 “자칫하면 정부의 정책서민금융상품 이용 때문에 불법 사금융으로 내몰릴 수도 있다”고 지적했다.

이어 “개인신용평가가 금융회사 여신심사와 리스크 관리의 기초이자 금융시장의 질서를 유지하는 인프라이며, 개인의 상환능력을 최대한 객관적으로 평가해야 하는 신용평가의 취지를 부정하기는 어렵다”면서도 “모든 정책서민금융상품이 지원 대상자의 신용평점 하락으로 이어진다면 금융배제 완화라는 정책 목적이 형해화되는 모순된 결과를 초래할 수 있다. 이에 대한 대책 마련이 시급하다”고 덧붙였다.

한편 소액생계비대출은 신용등급과 소득이 낮아 대부업조차 이용하기 어려운 취약계층을 대상으로 한 대표적인 정책서민금융상품이다. 지원 대상은 신용평점 하위 20%(NICE 기준 749점 이하)이면서 연 소득 3500만원 이하인 사람이다. 최대한도는 100만원, 대출금리는 연 15.9%다.

대한금융신문 이연경 기자 lyk@kbanker.co.kr