신규 플레이어 진입 허용 방안…기존 답습

자본요건 그대로면 ‘적기시정’ 회사 전락해

2023년 10월 19일 10:15 대한금융신문 애플리케이션에 표출된 기사입니다.

반려동물보험(펫보험) 활성화 가이드라인을 두고 시장 참여자들의 반응이 싸늘하다.

관계부처 합동대책의 주도적 역할을 하는 금융위원회가 ‘반려동물 전문보험사’ 진입을 위해 내놓은 방안은 기존 제도의 실패를 답습한다는 게 전문가들의 지적이다.

‘소액단기’ 했다간 부실 낙인

19일 관련업계에 따르면 펫보험 활성화의 핵심은 전문성을 갖춘 신규 사업자의 참여라고 입을 모은다.

금융위는 신규 보험사 설립시 재무건전성, 소비자보호 조치, 사업계획의 건전·타당성 등을 충실히 심사하겠다는 계획을 내놨다.

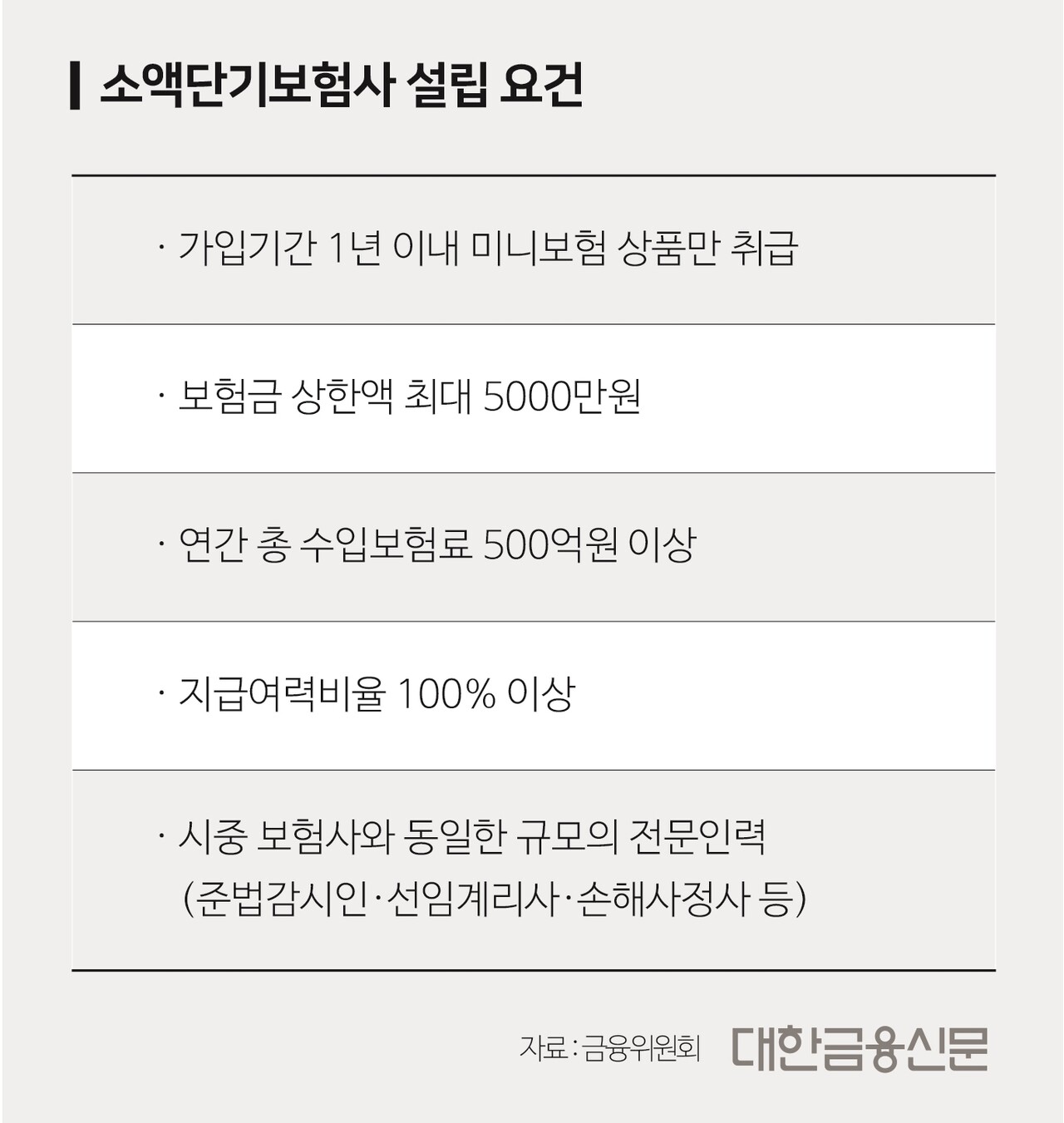

현재 펫보험 전문보험사는 ‘소액단기보험사’로 진출 가능하다. 금융당국은 기존 보험사 자본요건을 300억원에서 20억원으로 완화하고 해당 라이센스를 도입했지만, 2년간 신청은 0건이다.

펫보험 하나만 취급하는 보험사를 설립하는데 필요한 인적, 물적 요건이 보험사 라이센스를 따내는 것과 전혀 다를 게 없다는 점 때문이다.

게다가 1년 단위의 일반보험 수준의 펫보험만 팔 수 있는 상황에서는 자본적정성을 맞추는 데도 허덕일 수밖에 없다고 꼬집는다. 현 제도에서 만들어진 펫보험사는 보험사 수준의 자본력이 없는 한 매해 적기시정조치 대상이 되는 셈이다.

펫보험 활성화 방안에 소액단기보험사 규제 완화 방안이 담길 줄 알았던 신규 플레이어 입장에선 아무런 변화를 느끼지 못하고 있다.

한 관련 업계 종사자는 “새 건전성 기준인 킥스(K-ICS)에서는 비상시 필요한 요구자본의 규모 대비 가용자본으로 건전성 비율을 산출하는데, 펫보험은 일반보험에 포함된다는 이유로 각종 대재해리스크에 대한 요구자본 수준을 맞춰야 한다”라며 “20억원이라는 자본금으로는 보험업법상 최소 기준인 킥스비율 100%조차 맞추기 힘든데 전혀 달라진 게 없다”라고 꼬집었다.

기존 보험사엔 상처뿐인 자회사

기존 보험사에게 허용한 펫보험 전문보험사 역시 유인을 이끌어내지 못한다는 지적이 나온다. 금융위에 따르면 기존 보험사가 자회사 형태의 펫 보험사를 만들려면 기존에 판매중인 펫보험 상품을 판매할 수 없게 된다.

보험사는 만기가 20년인 장기보험 형태의 펫보험을 판매 중이다. 5년 전 메리츠화재가 ‘펫퍼민트’를 내놓은 이후 현재 모든 보험사가 반려동물의 사실상 평생의 기간을 적은 보험료 갱신으로 보장받을 수 있게 운영하고 있다.

하지만 소액단기보험사 형태의 진입이 이뤄지면 1년 단위로 보험료가 갱신되는 일반보험으로만 판매할 수 있다.

금융위는 보험사가 소액단기보험사 설립시 기존 장기보험을 판매 중단해야하는지 여부에 대해 대답을 내놓지 못하고 있다.

이 경우 보험사 입장에선 멀쩡히 팔던 보험을 접고, 반쪽짜리 상품만 내놔야 하는 상황에 직면하게 된다. 장기보험 라이센스를 받으려면 설립 자본금 요건이 대폭 상향된다. 결국 보험사가 신규 자회사를 차리는 건 ‘울며겨자먹기’밖에 안 된다는 지적이다.

또 다른 업계 종사자는 “자회사를 설립하고도 장기 펫보험을 취급할 수 있다면 굳이 소액단기 형태의 전문 보험사를 설립할 필요도 없다”라며 “장기보험일수록 보험료 수입이 크고, 그만큼 장래 이익인 보험계약마진(CSM) 산출에도 자본적정성 관리에도 용이하다. 이전부터 펫 전문보험사에 장기보험을 열어줄 필요가 있다는 의견을 내왔던 이유”라고 말했다.

이에 대해 금융위 보험과 관계자는 “일반보험 라이센스로 (펫보험사에) 진입해도 된다. 소액단기보험사는 접근이 쉽다는 관점에서 활성화에 의미를 둔 것”이라며 “소액단기라 해서 건전성요건을 맞추지 않아도 되는 건 아니다. 기존 요건을 충족해야 한다는 입장에 변함은 없다”라고 말했다.

대한금융신문 이연경 기자

lyk@kbanker.co.kr

박영준 기자

ainjun@kbanker.co.kr