거둔 보험료 거진 첫해 다 쓰고도

판매 늘리려 ‘고무줄’ 한도 운영중

손해율 경고가 무색할 정도다. 기타심장부정맥 담보가 보험사의 매출을 위한 ‘묘수’가 되고 있다.

24일 보험업계에 따르면 손해보험사마다 가입금액 한도가 고무줄처럼 운영되고 있다.

한화손해보험은 이달 기타심장부정맥 담보의 보장한도를 2000만원까지 가입할 수 있도록 했다.

DB손해보험은 올해 8월 2000만원으로 상향했던 보장한도를 지난달 다시 1000만원으로 낮췄다.

현대해상은 매년 한도 상향과 하향을 반복한다. 올해 3월에는 기타심장부정맥 담보의 한도를 500만원에서 1000만원으로 올렸다가 현재 복구한 상태다.

손해를 감수한 매출 확대 전략으로 풀이된다.

그간 기타심장부정맥은 적은 보험료를 내고 보험금만 타가는 수단으로 변질될 수 있다는 지적이 있어왔다.

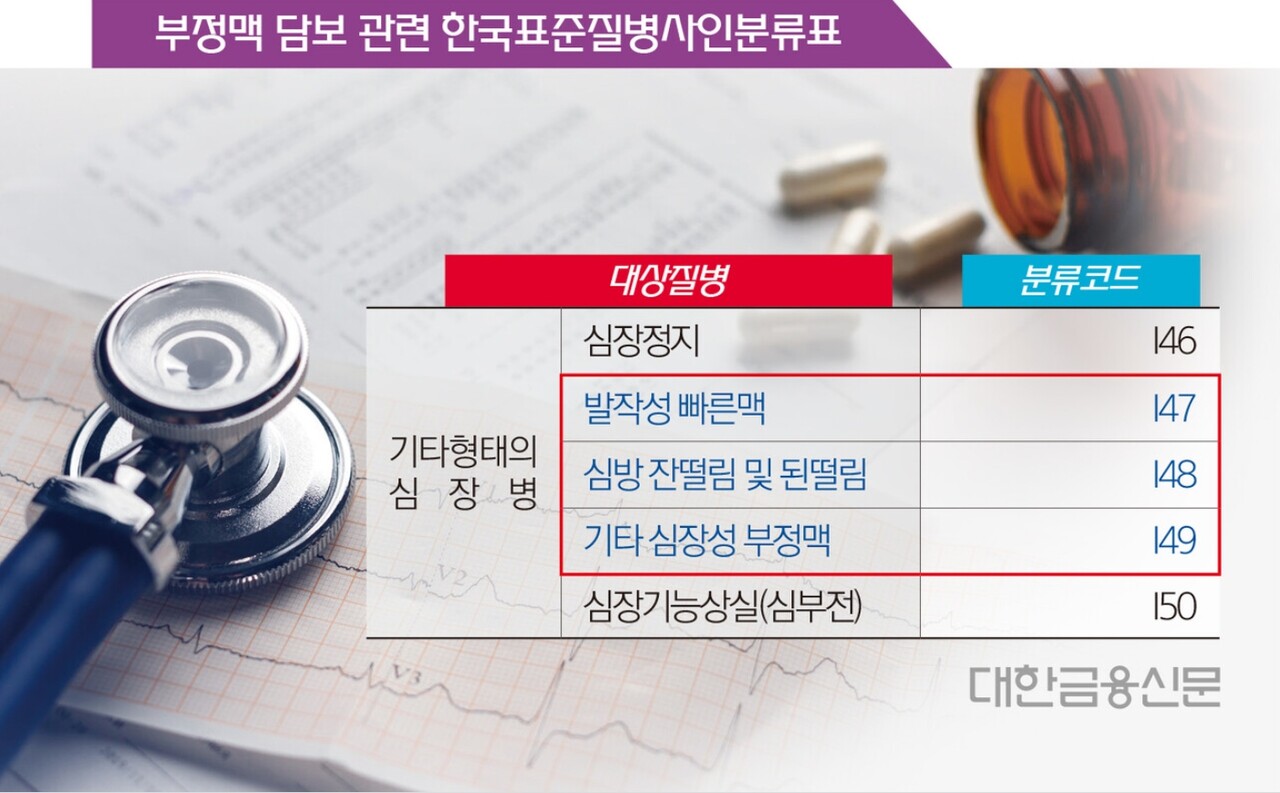

기타심장부정맥이 보장하는 I49 코드는 '상세불명의 심장부정맥'이 포함된다. 고령자가 심장의 두근거림 등으로 병원만 가도 진단을 받을 수 있을 정도로 경증 질환이다.

보험개발원에 따르면 기타심장부정맥 담보가 처음 판매된 지난 2021년 기준 I47~I49(발작성 빈맥, 심방 잔떨림 및 된떨림, 기타 심장성 부정맥)의 초년도손해율은 54.6%로 집계됐다.

손해율은 받은 보험료 대비 나간 보험금의 비율이다. 즉 판매 첫해부터 이미 거둔 보험료의 절반 이상이 보험금 지급으로 사용됐다는 의미다.

감액기간(가입 후 1년 내 보험금의 50%만 지급)이 없었다면, 사실상 거둔 보험료 전부를 첫해 보험금으로 내줬을 만큼 위험한 담보인 셈이다.

한 보험사 관계자는 “보통 잘 팔리는 담보일수록 손해율이 높은 경향”이라며 “보험사마다 상품이 대동소이하다 보니 손해율을 감수하지 않으면 매출이 오르지 않는 상황”이라고 말했다.

대한금융신문 안수교 기자 hongsalami@kbanker.co.kr