2023년 10월 27일 08:59 대한금융신문 애플리케이션에 표출된 기사입니다.

메리츠금융지주가 지배구조 개편 첫해 발표한 ‘주주환원 50%’ 실현이 확실시 되고 있다. 시장이 주목하는 건 3가지 포인트다.

선 확보한 현금배당

다음달 10일 메리츠금융 임시주주총회에서는 약 2조1500억원의 자본준비금 감액 안건이 담긴다. 안건이 통과되면 전액 배당가능이익(배당재원)으로 사용될 예정이다.

금융투자업계가 추산하는 메리츠금융의 올해 연결기준 전체 순이익은 약 2조2000억원~2조3000억원대다.

즉 현금배당만으로도 최소 2년간 당기순이익의 50%를 배당과 자사주 매입 및 소각에 사용하는 ‘주주환원 50%(현금배당+주식가치 제고)’를 이행할 재원이 생겼단 의미다.

자본준비금 감액으로 인한 배당금은 개인주주의 원천징수(15.4%) 대상서 제외돼 배당금의 100%를 수령할 수 있다.

이는 새 회계제도 변경(IFRS17)에 따라 배당가능이익 차감 대상인 미실현이익이 묶여있는 중에도 메리츠금융만의 배당정책을 고수하겠다는 의지로 풀이된다.

상법개정은 ‘플러스알파’

메리츠금융은 상법 개정을 통한 배당가능이익 확보라는 ‘플러스 알파’도 남아있다.

상장 보험사들은 배당재원 확보를 위해 미실현이익 상계를 바라고 있다. 메리츠금융의 주요 계열사인 메리츠화재 역시 상법 개정 없이는 배당재원이 축소한 상태다.

현행 상법(상법 제462)상 배당가능이익은 순자산에서 자본금, 자본준비금, 이익준비금, 미실현이익을 차감한다.

부채가 취득가격으로 고정됐던 지난해(IFRS4)와 달리 IFRS17에서는 부채를 시가 평가한다. 이 경우 금리가 오르던 내리던 미실현이익이 발생해 배당가능이익을 감소시킨다.

부채에 매칭시켜둔 채권이 금리가 오를 땐 보험부채서 이익으로, 금리가 내릴 땐 운용자산서 이익으로 잡히기 때문이다.

이에 연내 보험부채와 운용자산 이익간 상계 방안이 마련되지 않는 한 보험사는 배당여력을 장담할 수 없는 상황이다.

금융위원회는 지난달 법무부에 이러한 내용을 담은 상법 시행령 예외 조항을 인정해 달라고 건의한 상태다. 이에 대해 한 금융당국 고위관계자는 “내달 중 결론이 날 것”이라고 말했다.

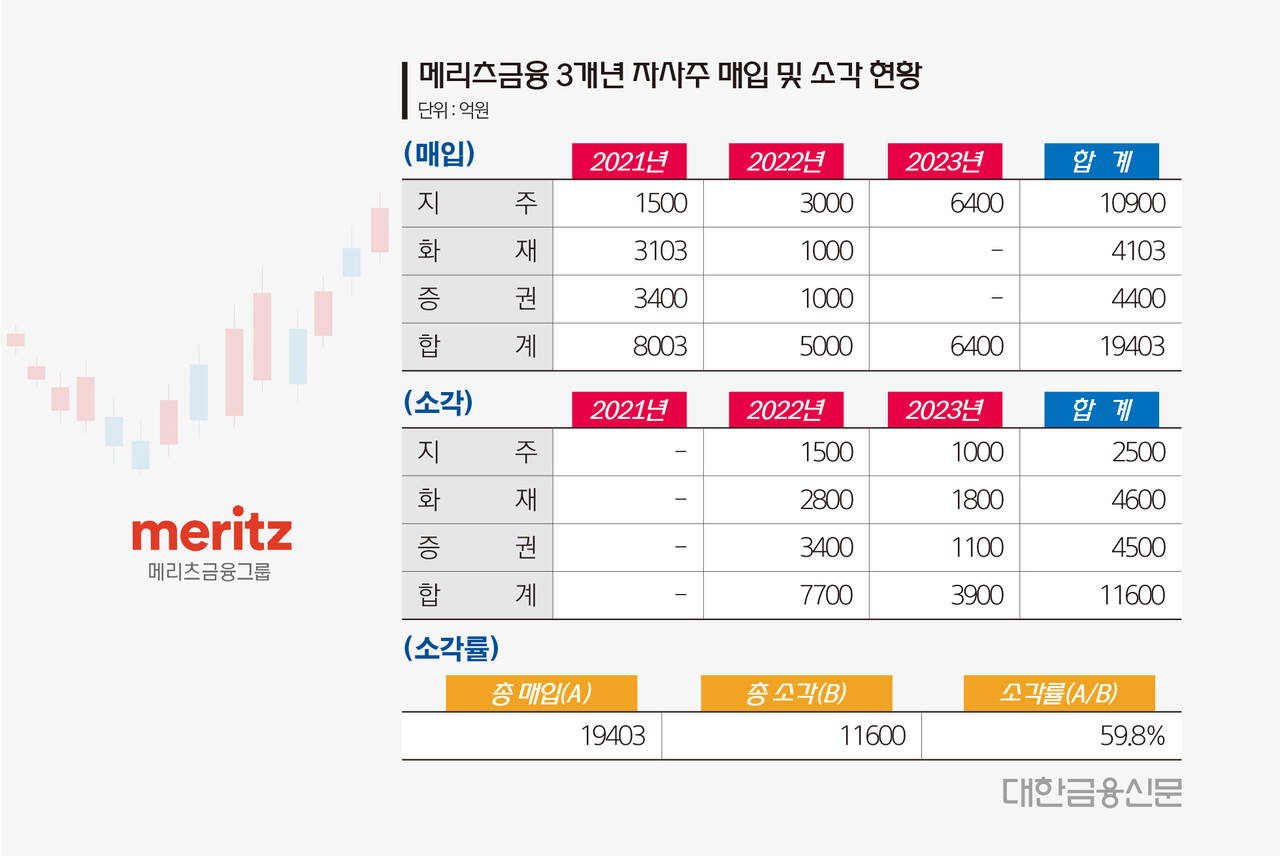

유추 가능한 소각 스케쥴

‘주주환원 50%’의 실현 가능성은 메리츠금융의 자사주 매입 및 소각 스케쥴서 유추해볼 수 있다.

지난 3개년(2021년~2023년)간 메리츠금융 3개사가 총 매입한 자사주는 1조9403억원, 이후 매입한 자사주를 소각한 규모는 1조1600억원<표 참조>이다. 소각률은 59.8%로 착실히 유통 주식수를 줄여나가고 있다.

가장 최근인 올해 4월과 9월 메리츠금융은 각각 4000억원, 2400억원 등 총 6400억원의 자사주 매입을 소각 등의 목적으로 진행했다.

이는 올해 연간 예상순이익의 30% 규모다. 미소각 물량을 더하면 순이익 대비 주주환원율은 더 늘어날 수 있다.

한 업계 관계자는 “메리츠 계열사의 3개년 배당성향은 10~20%를 유지했다. 여기에 추가 소각 스케쥴을 감안하면 주주환원 달성에 대한 기대감은 충분”하다고 말했다.

자사주 소각은 주당순이익 증가로 인한 주가 상승효과로 이어진다. 배당소득세(15.6%)를 떼는 현금배당보다 주주환원 정책으로 자사주 소각이 낫다는 이야기가 나오는 이유다.

한편 메리츠금융은 올해 2월과 4월 메리츠화재와 메리츠증권을 각각 완전자회사로 편입, 당기순이익의 50%를 주주환원에 사용하는 중기주주환원 정책을 발표했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr