연간순익 3% 상승에 그칠듯

이자조차 못 내는 차주 급증

2023년 11월 21일 15:20 대한금융신문 애플리케이션에 표출된 기사입니다.

은행의 4분기 영업실적 전망에 먹구름이 끼었다.

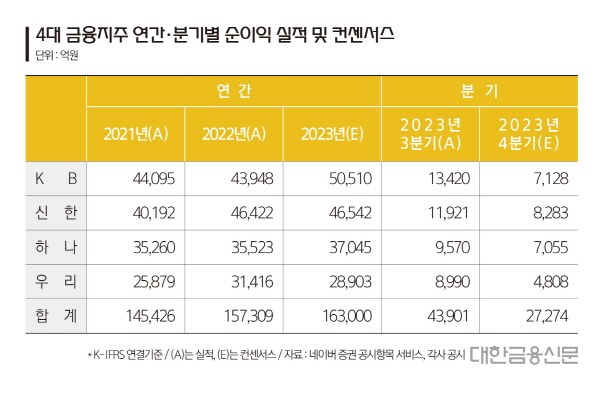

21일 증권가에 따르면 KB·신한·우리·하나 등 국내 4대 금융지주의 올해 4분기 당기순이익 컨센서스는 2조7274억원으로 3분기(4조3901억원)보다 37.8% 낮은 수치다.

지주사별는 KB금융이 -46.8%로 낙폭이 가장 크고 우리금융(-46.5%), 신한금융(-30.5%), 하나금융(-26.2%) 순일 것으로 추정된다.

이에 4대 금융지주의 올 연간 순이익 컨센서스(시장 전망치)는 16조3000억원이다. 전년도(15조7309억원)보다 늘어난 규모지만 증가 폭이 8.17%에서 3.61%로 줄었다.

시장에서 은행이 올해 그 어느 때보다 혹독한 겨울을 보낼 것으로 보고 있다. 그 배경으론 주 수입원인 순이자마진(NIM) 축소가 꼽힌다.

고물가·고금리가 맞물린 상황이 장기간 지속하면서 돈을 빌리고 이자조차 갚지 못하는 가계와 기업이 속출하고 있어서다.

KB국민·신한·하나·우리은행이 공시한 3분기 보고서를 보면 이들 은행의 무수익여신 잔액은 지난해 말 2조2772억원에서 올해 3분기 말 2조8988억원으로 27.3% 급증했다.

무수익여신이란 부실대출금과 부실지급보증금을 합한 것으로, 차주의 파산 신고 등으로 회수 자체가 불가능하다고 판단된 대출이며 고정이하여신보다 악성으로 여겨진다.

시중은행 한 관계자는 “고정이하여신 등 부실채권 증가가 자산 건전성 악화를 의미한다면, 이자조차 못 받고 있는 무수익여신 급증은 수익성 저하에 즉각적인 영향을 미친다”며 “올해 들어 무수익여신 규모가 늘면서 NIM도 계속 떨어지는 추세”라고 말했다.

은행은 향후 손실 가능성을 대비해 충당금 적립도 늘릴 방침이다.

당국 압박에 4분기 결산부터 신용대출에 대한 부도 손실률(LGD) 기준을 높여 금융지주별로 대출채권에 쌓아야 하는 충당금 규모가 수백억원씩 추가된 상황이다.

또 다른 시중은행 한 관계자는 “이자이익 축소로 성장 갈피를 잃은 은행의 NIM, 총자산순이익률(ROA)와 자기자본순이익률(ROE) 등 수익성 지표가 저점으로 치닫고 있다”고 말했다.

이어 “이자이익 의존도를 낮추려면 비이자이익 증대를 꾀해야 하는데 금리상승에 따른 채권 평가, 매매손실 등으로 쉽지 않은 상황”이라며 “올 4분기 일제히 암울한 성적표를 받을 것으로 보인다”고 덧붙였다.

한편 금융감독원이 전날 발표한 ‘2023년 3분기 국내은행 영업실적’ 자료에 따르면 올해 국내은행의 분기별 당기순이익은 △1분기 7조원 △2분기 7조원 △3분기 5조4000억원으로 집계됐다.

ROA는 올 1분기 0.79%에서 3분기 0.58%로 0.21%포인트 떨어졌고, 같은 기간 ROE는 11.05%에서 7.87%로 3.18%포인트 하락했다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr