2023년 11월 27일 14:01 대한금융신문 애플리케이션에 표출된 기사입니다.

올해 보험업계 제3보험(건강 보장) 3등을 목표로 한 삼성생명의 갈 길이 멀다.

수익성 측면에서는 손해보험사보다 우수하지만 신규 매출 면에서 경쟁력을 발휘하지 못하며 3분기까지 순위 지각변동을 일으키지 못했다.

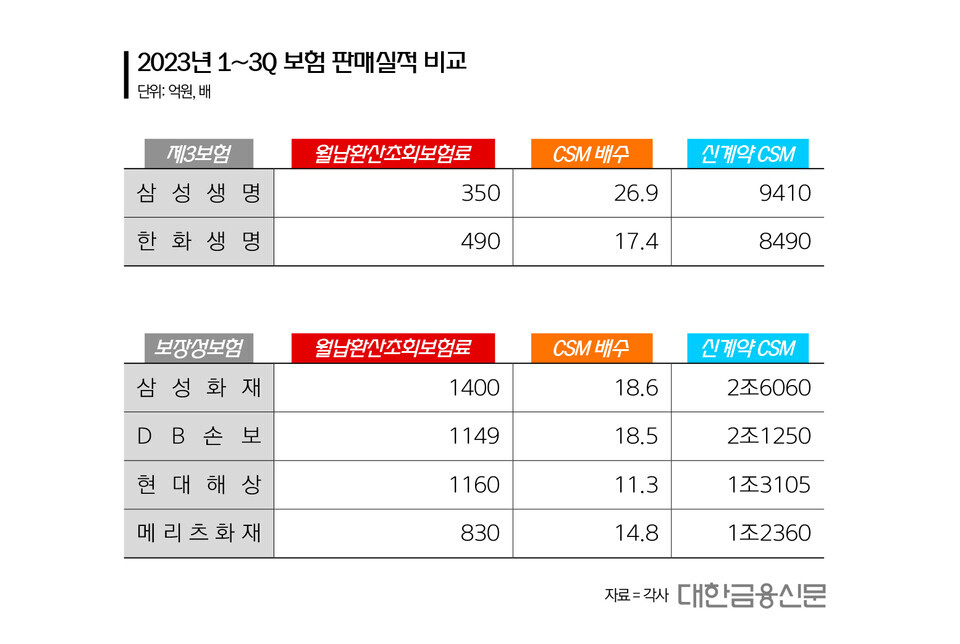

27일 보험업계에 따르면 올 3분기까지 삼성생명이 제3보험을 통해 거둬들인 월납환산초회보험료는 총 350억원이다.

같은 기간 손해보험업계 1위인 삼성화재가 보장성보험에서 거둬들인 월납환산초회보험료는 1400억원이다. 삼성생명보다 4배 이상 큰 규모다.

이어 △DB손보 1149억원 △현대해상 1160억원 △메리츠화재 830억원 등으로 삼성생명보다 모두 2배 이상 컸다.

높은 수익성에도 불구하고 신계약 보험계약마진(CSM) 창출에 한계를 보인 이유다.

올 3분기까지 삼성생명의 제3보험을 통해 총 9410억원의 신계약 CSM을 거뒀다.

이 기간 삼성화재와 DB손보의 보장성보험 신계약 CSM은 각각 2조6060억원과 2조1250억원으로 가장 많았다.

이어 현대해상이 1조3105억원, 메리츠화재 1조2350억원 등으로 모두 1조원 이상의 보장성보험 신계약 CSM을 시현했다.

관련해서 삼성생명의 올 3분기 누적 기준 제3보험 CSM배수는 26.9배로 제3보험이 본업인 손보사보다 높은 수준을 보였다.

삼성화재의 경우 보장성보험 CSM배수는 18.6배였다. 이어 DB손보가 18.5배, 메리츠화재 14.8배, 현대해상 11.3배로 모두 20배를 넘지 못했다.

즉, 삼성생명과 현대해상이 동일한 보험료를 거뒀을 때 삼성생명이 현대해상에 비해 두 배 이상의 장래 마진을 남긴 셈이다.

이에 신규 매출이 손보사의 절반에 미치지 못하더라도 신계약 CSM 격차는 그만큼 발생하지 않은 것이다.

생명보험 2위사인 한화생명보다 삼성생명의 제3보험 신규 매출이 적었다는 점도 아쉬운 대목이다. 올 3분기 한화생명의 제3보험 월납환산초회보험료는 총 490억원이다.

단 누적 CSM배수가 삼성생명에 미치지 못한 17.4배를 기록하며, 제3보험 신계약 CSM은 삼성생명보다 920억원 적은 8490억원을 시현했다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr