보험금·주담대도 신탁 포함 법안 발의

정작 법무부, 양도 재산으로 인정안해

2023년 12월 01일 11:40 대한금융신문 애플리케이션에 표출된 기사입니다.

보험금청구권도 신탁재산에 포함하는 내용의 법안이 발의됐지만, 보험업법 개정이 뒷받침되지 않는 한 실제 활용은 어려울 전망이다.

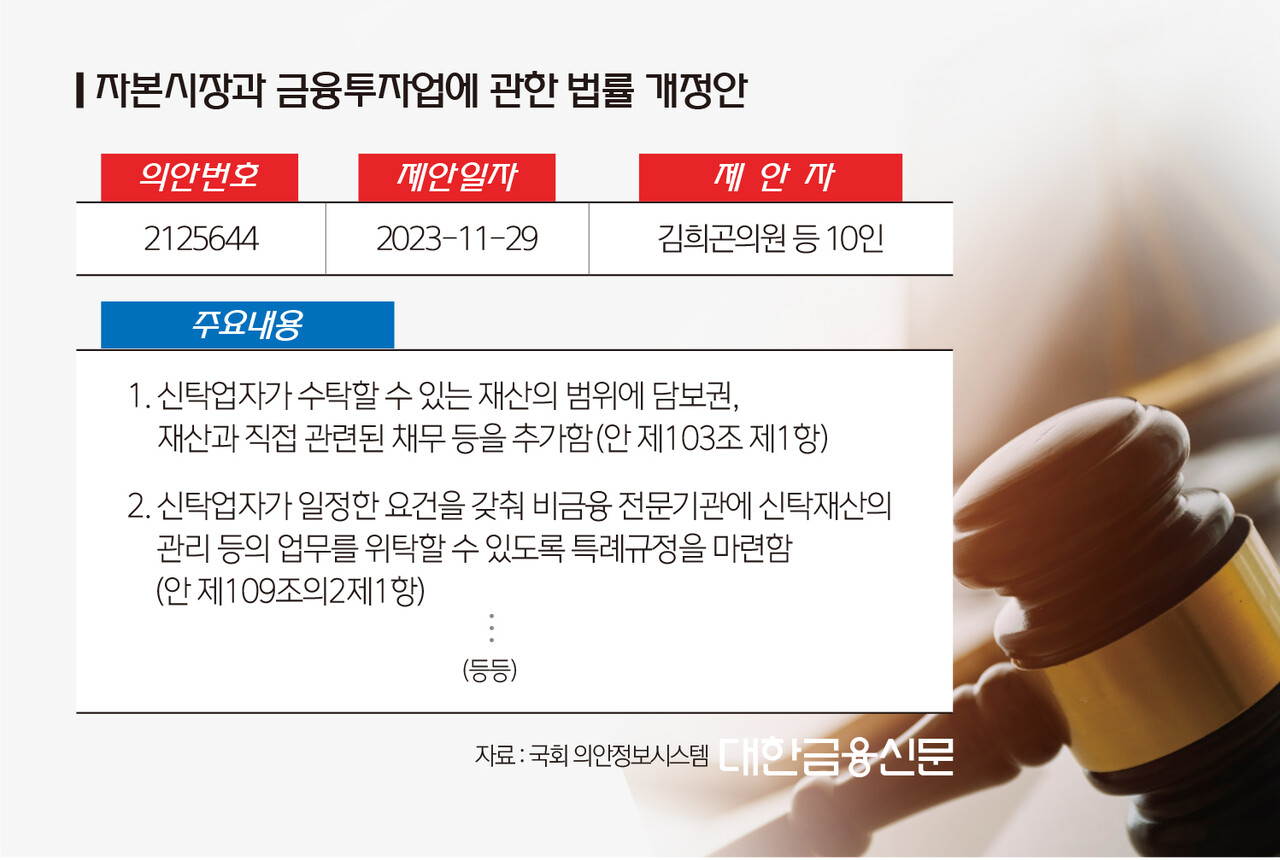

1일 국회 의안정보시스템에 따르면 김희곤 국민의힘 의원은 신탁이 가능한 재산에 채무와 담보권을 추가하는 내용의 ‘자본시장과 금융투자업에 관한 법률’ 개정안을 대표 발의했다.

수탁 가능 재산을 채무·담보권 등으로 확대하고 비금융 전문기관의 신탁 일부 위탁 허용, 비금전재산의 신탁수익증권 발행 제도화 등 신탁제도를 활성화하는 게 골자다.

개정안이 통과될 경우 보험금청구권과 주택담보대출 등도 신탁재산에 포함된다.

보험금청구권 신탁이 가능해지면 부모 사망 시 신탁회사가 일정 기간 보험금을 관리·운용해 수익금을 내고, 수익자인 자녀는 이를 생활자금으로 활용할 수 있다.

현재 우리나라는 보험금청구권 신탁에 대한 명시적 법률이 존재하지 않는다. 법무부의 유권해석에 따라 보험금청구권 신탁이 허용되는지, 어떤 법적 형식을 취해야 하는지도 명백하지 않다.

법무부는 보험계약의 청구권을 양도 가능한 재산으로 인정하지 않고 있다.

보험금청구권 신탁은 주로 생명보험에서의 사망보험금 청구권이 대상이기 때문에 타인의 생명을 노린 보험사기 등의 범죄가 우려된다는 이유다.

양희석 서울대 교수는 지난 2019년 ‘보험금청구권 신탁의 법적 문제’ 논문을 통해 “국내에서 보험금청구권이 해체된 보험증권의 유통성이 인정되는지, 아니면 보험금청구권을 신탁재산으로 해야 하는지 검토해야 한다”고 발표한 바 있다.

보험계약상 보험급부의 구체적인 내용을 살펴보고, 어떤 보험계약의 보험금청구권을 신탁하는 게 적절한지 신탁 대상으로써 보험금청구권의 범위를 검토해야 한다는 설명이다.

신탁의 대상이 되는 보험계약으로는 생명보험, 상해보험, 질병정액보험, 금전급부 등이 적절하다고 언급했다.

미국과 일본에서는 보험계약자와 보험수익자를 위탁자와 수탁자 중 누구로 하느냐에 따라 4가지 유형의 보험금청구권 신탁을 상정할 수 있다. 미국은 1930년대, 일본은 2009년 생명보험 신탁을 도입했다.

현행 보험업법상 보험계약자가 수익자를 동의 없이 임의로 변경할 수 있다는 점도 문제로 꼽힌다.

양 교수는 “보험회사가 겸영 업무로서 신탁업을 수행해 보험계약의 보험자와 신탁계약의 수탁자 지위를 겸하는 경우 신탁수익자의 이익을 해하지 않도록 하는 장치도 필요하다”고 강조했다.

한편 이번 법안은 지난해 10월 금융위원회가 추진한 신탁업 혁신 방안과 결이 같다. 금융위는 신탁업 손질을 통해 금전·부동산 등에만 한정돼 있던 신탁 가능 재산 범위를 채무·담보권까지 확대하겠다고 밝힌 바 있다.

대한금융신문 이연경 기자 lyk@kbanker.co.kr