유동성비율 105%…감독규정 턱걸이

4분기, 예수금 10건 중 7건 몰려있어

2023년 12월 05일 13:21 대한금융신문 애플리케이션에 표출된 기사입니다.

연말 대규모 예금이탈 걱정에 저축은행에 찬바람이 불고 있다. 특히 SBI저축은행의 유동성비율 악화가 두드러진다.

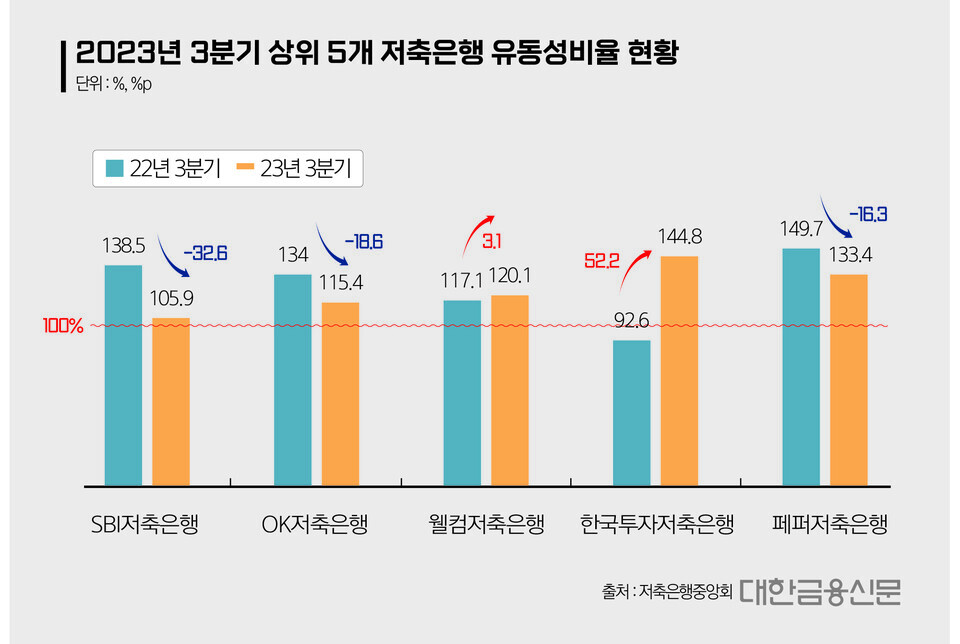

5일 저축은행중앙회에 따르면 SBI저축은행의 3분기 유동성비율은 105.9%로 전년동기 대비 32.6%포인트 하락했다.

같은 기간 국내 79개 저축은행의 평균 유동성비율(139.3%)에 크게 미치지 못하는 수치다.

자산 기준 상위 5개사 중에서도 가장 낮았다. 상위사의 유동성비율은 한국투자저축은행 144.8%, 페퍼저축은행 133.4%, 웰컴저축은행 120.1%, OK저축은행 115.4% 순으로 나타났다.

이 중 OK저축은행과 페퍼저축은행도 유동성비율이 전년동기 대비 각각 18.6%포인트, 16.3%포인트 하락했다.

지난해 하반기 팔았던 고금리 예·적금 상품의 만기 도래에 따른 영향으로 풀이된다.

유동성비율은 만기 3개월 이내의 단기 부채나 예금에 대해 은행이 지급할 수 있는 자금을 얼마나 보유했는지를 나타내는 지표다. 금융감독원은 이를 100% 이상 유지토록 규정하고 있다.

SBI저축은행의 경우 1년 이하 만기 예수금 8조7603억원 중 68.4%인 5조9933억원이 3개월 이하 만기 예정이다. 4분기에 예수금 10건 중 7건이 몰려있다는 의미다.

이외에도 3개월 이하 만기 예정인 예수금 비중은 웰컴저축은행 55.6%, OK저축은행 55.4%, 페퍼저축은행 47.6%, 한국투자증권 43.2% 등이었다.

단, 업계는 지난해 예금금리 인상의 영향으로 발생한 과잉 유동성이 시장 안정화에 따라 적정 수준으로 돌아가고 있다고 평가하고 있다.

실제 국내 79개 저축은행의 평균 유동성비율은 지난해 3분기 135.3%에서 지난 상반기 316.4%로 급등한 바 있다.

저축은행중앙회 관계자는 “단기간 내 유의미한 개선은 어려우나 4분기 고금리 예금 만기로 수신이 안정화됨에 따라 지속적으로 이자비용이 감소할 것”이라고 내다봤다.

한편 저축은행은 이자이익(이자수익-이자비용) 감소에 따른 순익 악화에 시달리고 있다.

SBI저축은행의 올 3분기 이자이익은 6577억원으로 전년동기(7738억원) 대비 1161억원 감소했다.

같은 기간 OK저축은행의 이자이익은 6611억원으로 1070억원 감소했다. 이어 웰컴저축은행 2832억원(663억원↓), 페퍼저축은행 2153억원(721억원↓), 한국투자저축은행 1811억원(111억원↓) 순이었다.

올 3분기 누적 순이익은 OK저축은행 704억원, SBI저축은행 623억원, 웰컴저축은행 358억원, 한국투자저축은행 114억원을 기록했다. 페퍼저축은행은 677억원의 당기순손실을 기록하며 적자전환했다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr