생명·손해보험사의 공통영역인 제3보험(건강보장보험) 시장에서 핵심 담보는 3대 질병으로 불리는 ‘암·뇌·심장’이다.

내년부터 뇌·심장질환에서 생명보험사의 상당한 수준의 보험료 인하가 이뤄지게 됐다. 최근 보험개발원이 보험료의 원가인 참조순보험요율(참조요율)을 새로 산출해 배포한 영향이다.

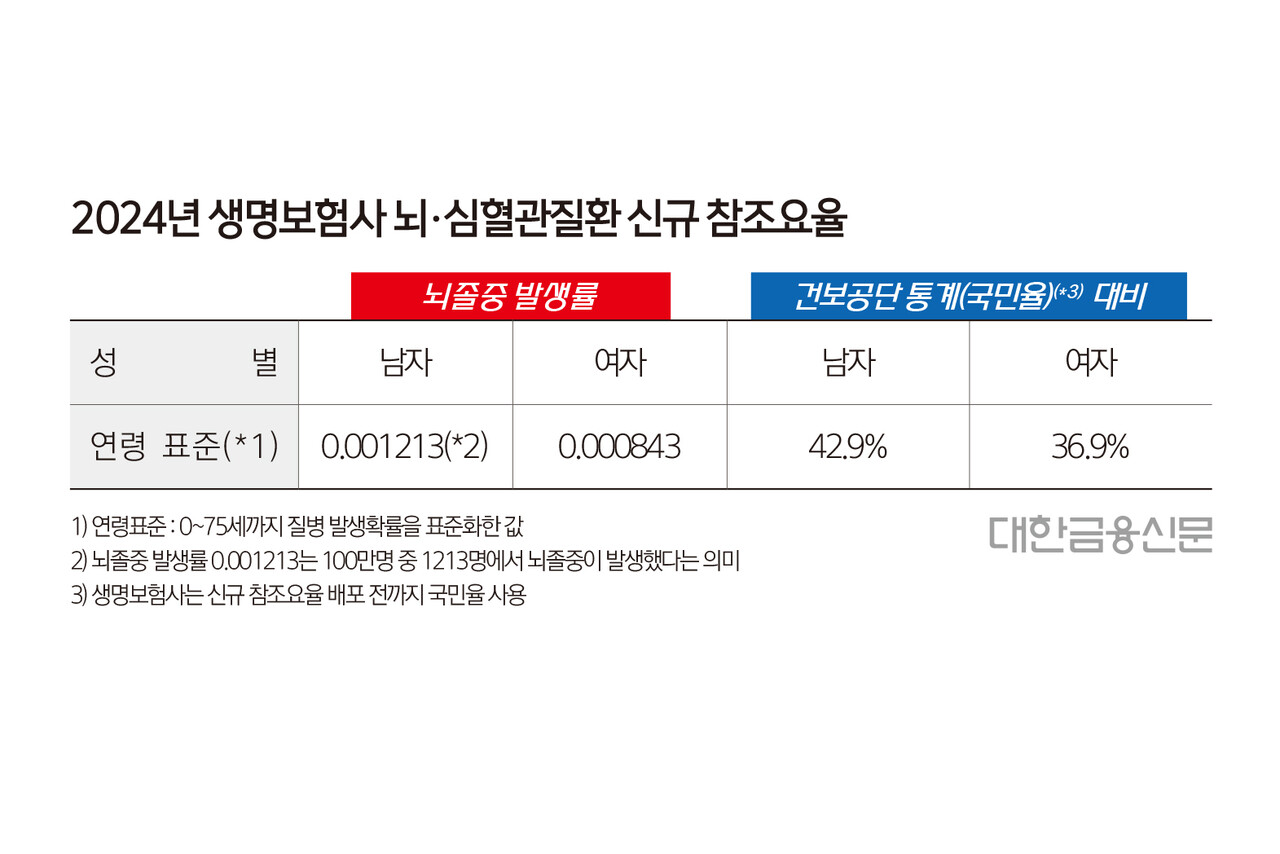

새로 만든 뇌·심장질환 참조요율은 기존에 생보사가 보험료 산출에 사용하던 건강보험공단 통계(국민율)를 대체한다.

<관련 기사: 12월 21일자 보도 [단독] 내년 생보사 ‘반값’ 뇌·심혈관 보험 나온다>

이로 인해 생보사가 내년 4월 상품 개정부터 내놓을 뇌·심장질환 담보의 보험료가 기존 대비 30~50% 내외로 저렴해질 전망이다. 고마진을 포기한 생보사다. 제3보험에서 손보사와 본격적인 매출 경쟁이 예측되고 있다.

뇌·심, 생보가 두 배 비쌌다

국민율로 산출된 생보사의 뇌·심장질환 보험료는 손보사 대비 2배까지 비쌌다. 이는 손보사에게 신규 매출에서 밀렸던 결정적 이유다.

생보사는 그간 암 질환에만 참조요율을 사용했다. 이에 핵심 3대 질병(암·뇌·심장)에서 같은 상품이어도 뇌·심장으로 인한 보험료 차이가 크게 벌어질 수밖에 없었다.

22일 대한금융신문이 생명·손해보험사의 온라인보험을 통해 3대 질병 보험료를 직접 설계(40세 남자, 100세 만기, 20년납, 암 진단비 2000만원, 뇌·심혈관질환 진단비 각 1000만원, 해지환급금미지급형 기준)해봤다.

그 결과 생보사와 손보사의 월 보험료는 각각 7만7740원, 5만6890원으로 생명보험이 월 2만원 더 비쌌다. 20년간 내야할 보험료로 따지면 약 480만원 차이다.<표1 참고>

이유는 뇌·심장질환이었다. 암 진단비에 대한 보험료는 비슷했지만, 생보사의 뇌·심장질환 보험료(5만240원)가 손보사(2만4450원)보다 두 배 비쌌던 탓이다.

생·손보사의 가격을 온라인 보험으로 비교한 건 보험료에 설계사 수수료가 포함되지 않아서다. 이에 순수 보장 목적으로 거둬들이는 위험보험료에 더 근접한 가격을 산출해볼 수 있다.

손보 맞상대하려면…결국 매출

새 참조요율 사용으로 뇌·심장질환의 보험료가 낮아진다는 건 그만큼 생보사가 상당한 이익을 포기한다는 뜻이다.

참조요율에 따르면 남자의 뇌졸중 표준 발생률(0~75세 평균)은 현재 생보사가 사용하는 통계인 국민률의 42.9%에 불과하다.<표참고>

쉽게 말해 생보사들이 평균적으로 뇌졸중 위험보장에 대해 100원의 보험료를 받아 43원의 보험금을 지급하고 67원의 이익을 남긴 것이다. 참조요율은 전체 생보사의 보험료 수입 대비 보험금 지출 데이터를 평균한 값이기 때문이다.

고마진을 포기할 만큼 필요했다는 게 생보업계의 전언이다. 제3보험에 강한 손보와 비슷한 선상에서 경쟁하려면 적어도 핵심 담보인 3대 질병에서 가격경쟁력을 가져야했다는 것이다.

한 생보사 고위 관계자는 “마진을 크게 포기하면서까지 해야 하느냐로 내부적인 갈등이 있던 것도 사실”이라며 “결론은 그래도 필요한 건 매출이었다”라고 말했다.

그는 이어 “주력상품이던 종신보험 시장이 수명을 다했다는 위기감도 있다”라며 “마진을 떠나 손보와 직접 경쟁이 불가피한 제3보험 신규매출 없이는 판매조직을 유지하기 어렵다”라고 말했다.

한편 삼성생명은 올초 보험업계 제3보험 시장서 3등 안에 진입을 목표한 바 있다.

올 3분기 말 누적 기준 제3보험 월납환산초회보험료(신규 매출) 성적표는 삼성화재 1400억원, 현대해상 1160억원, DB손해보험 1149억원, 메리츠화재 830억원, 한화생명 490억원, 삼성생명 350억원 등이었다.

<관련기사: 2023년 11월 27일 보도, 건강보험 톱3 외친 삼성생명…숙제는 매출>

대한금융신문 박영준 기자 ainjun@kbanker.co.kr