비 ETF 투자시 샤프비율 2배 개선

‘인버스’ 보유비중 높을수록 악화

인버스 상장지수펀드(ETF) 투자가 독이 될 수도 있다는 분석이 나왔다. 투자지표 역시 부진한 결과를 보였다.

25일 자본시장연구원이 전날 발간한 ‘ETF 시장의 개인투자자’ 보고서에 따르면 ETF 투자자의 누적수익률은 비ETF 투자자의 누적수익률과 시장 누적수익률을 하회한다.

실제 주식과 ETF를 모두 보유한 투자자의 포트폴리오에서 ETF를 제거하면 월간포트폴리오 수익률과 샤프비율(Sharpe index)이 투자자 유형에 관계없이 증가했다.

샤프비율은 투자 성과 판단용 지표로 벤치마크 리스크 대비 얻을 수 있는 초과수익의 정도를 수치화한 것이다. 샤프지수가 높을수록 좋은 포트폴리오라고 판단 할 수 있다.

보고서에서는 지난 2020년 1월 2일부터 10월 28일까지 ETF를 포함한 유가증권시장과 코스닥시장의 모든 상장종목을 대상(코넥스, ETN 제외)으로 ETF 투자자 13만6000여명의 투자수익률을 분석했다.

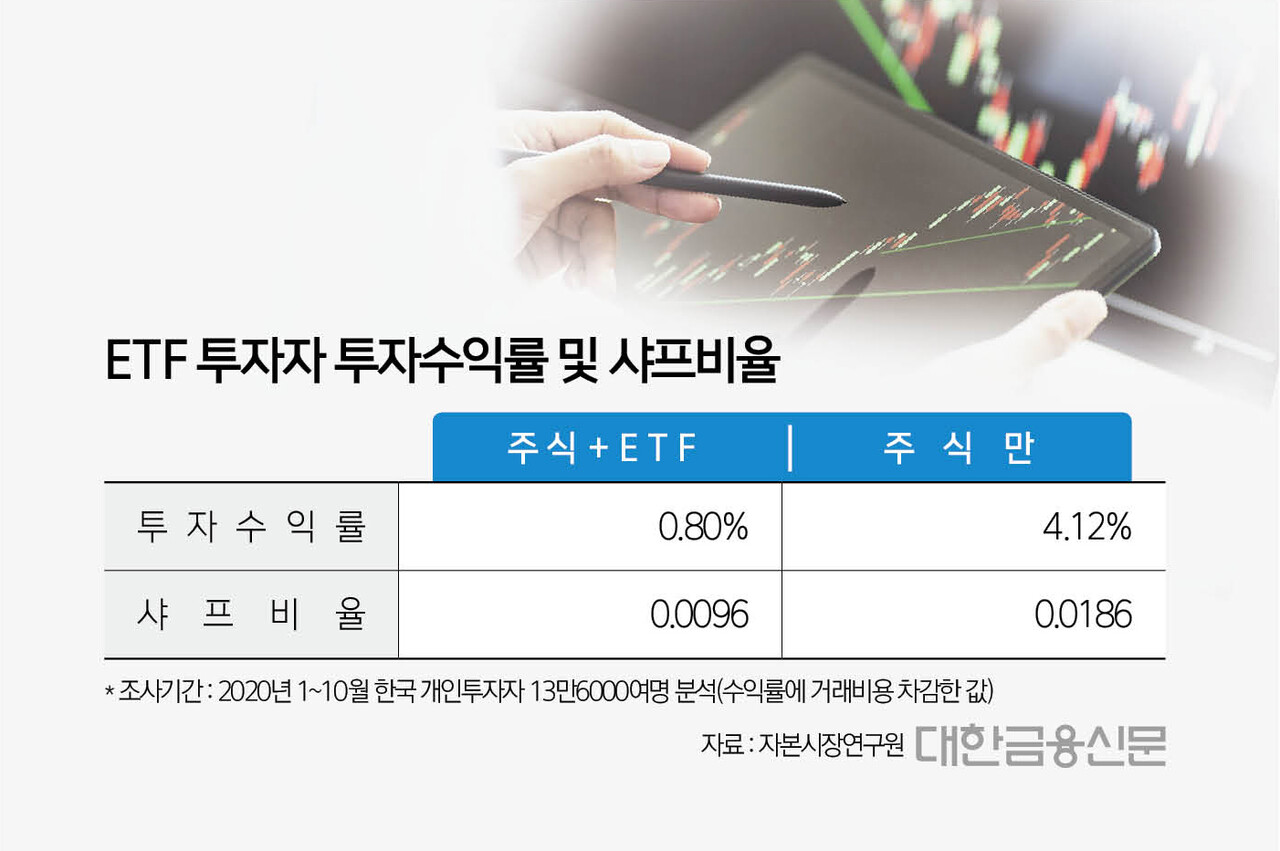

그 결과 주식과 ETF를 모두 보유한 투자자의 기간 누적수익률은 0.80%로 나타났다. 여기서 ETF 거래를 제외하면 수익률은 4.12%까지 올라간다.

샤프비율도 마찬가지다.

같은 기준으로 ETF와 주식을 모두 보유했을 시 샤프비율은 0.0096이며, 여기서 ETF를 제외하고 주식만 보유하게 되면 샤프비율은 0.0186까지 개선되는 것으로 조사됐다.

ETF만 제외해도 수익률은 5배, 샤프비율은 2배 가까이 개선된 것이다.

이러한 결과가 나온 가장 큰 원인으로 인버스 ETF가 뽑힌다.

보고서에서는 투자자 특성과 시장위험, 포트폴리오를 통제한 뒤 분석한 결과 인버스 ETF에 대한 보유 비중이나 거래회전율이 높을수록 포트폴리오 수익률과 샤프비율이 모두 하락했다.

반면 인버스 ETF를 제외한 다른 ETF의 경우 보유 비중이 증가할수록 샤프비율이 개선되는 것으로 나타났다.

인버스 ETF의 부정적 영향이 다른 ETF가 주는 긍정적인 영향을 모두 상쇄했다고 볼 수 있다.

김준석, 김민기 자본시장연구원 연구원은 “ETF가 저비용의 분산투자 수단으로서 개인투자자에게 바람직한 특성을 가졌음에도 불구하고 적절하게 활용되고 있지 못함을 시사한다”라고 분석했다.

한편 전체 ETF 투자자의 특징을 분석한 결과 ETF를 보유하거나 거래한 비중은 전체 투자자의 약 17%를 차지하며, 주로 투자 규모가 크고 경험이 풍부한 남성 투자자로 나타났다.

이들은 비 ETF 투자자 대비 분산투자 수준과 거래회전율이 높은 것으로 분석됐다. ETF의 보유와 거래에서 레버리지와 인버스 등 파생형 ETF의 비중이 높았다.

대한금융신문 이현우 기자 lhw@kbanker.co.kr