용종 이은 두 번째 생보 상품

생보 8개사 핀테크 3개사 참여

관건은 PM 요율…환급률 우려

생명보험사가 플랫폼 보험 비교·추천 서비스의 두 번째 상품인 저축보험 출시 초읽기에 돌입했다.

첫 상품인 용종보험의 흥행은 저조했지만 이번엔 다르다는 분위기가 감지된다.

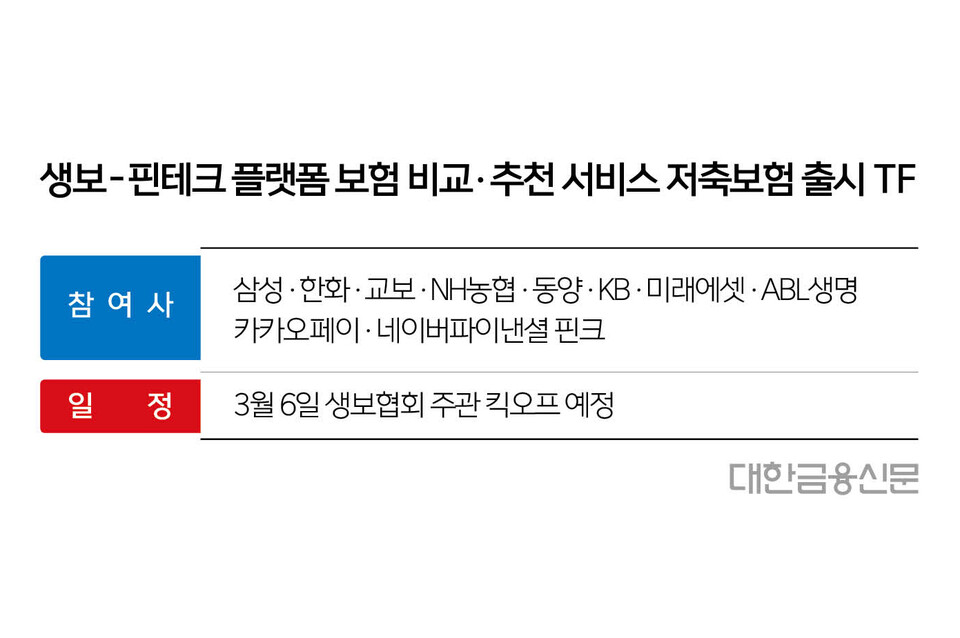

5일 생명보험업계에 따르면 플랫폼 보험 비교·추천서비스 내 저축보험 출시를 위해 생보사와 핀테크사가 태스크포스(TF)를 가동한다.

내일 첫 회의가 열린다. 참여사는 삼성·한화·교보·NH농협·동양·KB·미래에셋·ABL생명 등 생보 8개사를 비롯해 네이버파이낸셜, 카카오페이, 핀크 등 핀테크 3개사가 참여한다.

TF에서는 저축보험 출시와 관련해 수수료 정산, 표준 API 등 운영 관련 사항을 논의할 예정이다.

앞서 생보사들은 지난 1월 플랫폼 보험 비교·추천 서비스에 용종보험을 선보인 바 있다. 다만 출시 한달간 가입 건수는 130여건에 그치며 저조한 실적을 거뒀다.

업계는 저축보험이 생보 플랫폼 비교·추천 서비스 활성화의 마중물 역할을 할 수 있을 것으로 기대하고 있다.

용종보험의 경우 생보 5개사와 플랫폼 1개사(쿠콘)만 참여하고 있다. 반면 저축보험에서는 삼성생명, 한화생명 등 대형 생보사가 뛰어들고, 주요 핀테크사들도 판매에 나설 정도로 관심이 높다.

특히 온라인 저축보험은 가입 첫 달에도 100% 원금을 보장하는 강점이 있다. 설계사나 방카슈랑스(은행 내 보험판매) 등 대면채널처럼 설계사에게 지급할 수수료가 없어서 가능한 구조다.

결국 관건은 플랫폼 요율(PM)이 될 것으로 보인다.

플랫폼 비교·추천 서비스에서 판매하는 상품에 부과하는 PM 요율은 보험사가 플랫폼에게 주는 수수료가 포함돼 있다. 이렇다보니 보험사 직접 가입(CM) 채널보다 비싸다.

저축보험의 경우 환급률(낸 보험료 대비 환급금)에 영향을 미친다. PM요율이 높을수록 보험사에서 직접 가입하는 것보다 같은 돈을 내도 더 적은 환급금을 가져가게 된다는 의미다. 즉 플랫폼이 높은 수수료를 요구할수록 활성화는 요원해질 수 있다.

부정적 시각도 있다. 저축보험이 보험사별로 상품이 대동소이하다는 점에서다.

적용 금리(공시이율)에 따라 판매량이 갈리는데 지난해 새 국제보험회계(IFRS17) 도입 이후 생보사는 저축보험 판매에 큰 매력을 느끼지 못하고 있다. 보험료를 받아봐야 이자를 붙여 더 큰 보험금으로 돌려줘야 하는 부채로만 인식되기 때문이다.

저축보험의 CM 비중도 크지 않다. 생명보험협회에 따르면 생보사들은 지난해 저축보험 신계약 보험료로 2302억원을 거뒀고, 이 중 CM은 5.4%(125억원)에 불과했다.

한편 플랫폼 비교·추천 서비스를 통해 자동차보험을 출시한 손해보험사의 첫 달 성적은 저조했다.

실제 플랫폼 보험 비교·추천 서비스 출시 첫달 약 12만명이 자동차보험 비교·추천 서비스를 이용했지만 가입건수는 6100여건이었다. 가입 체결률은 약 5%다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr