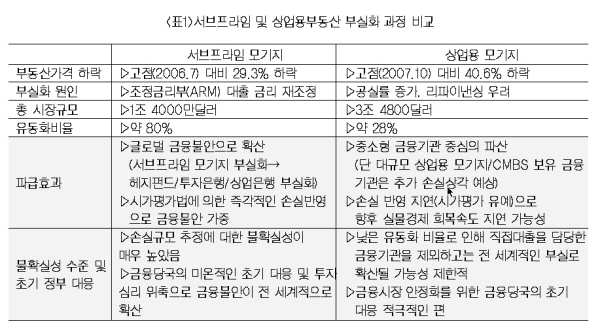

2007년 고점 대비 40% 하락세

서브프라임 위기에도 견조한 흐름을 보이던 글로벌 상업용부동산 시장이 위기다.

특히 미국내 상업용부동산 대출 급감, 연체율 급등세 등 부실대출에 대한 우려가 증가하고 있다.

삼성경제연구소는 지난 17일 ‘美 상업용 부동산시장 현황 및 전망’ 보고서에서 시장회복은 2011년 이후부터 가능할 것이라고 예상했다.

그러나 정부의 정책적 지원 없이 상업용부동산시장의 자생적인 회복은 쉽지 않다고 전망했다.

◆중소형은행 도미노 파산

현재 미국 상업용부동산에 대한 금융회사의 노출도는 2009년 1분기 기준 3조 4800만달러다.<표1 참조>

이는 10조달러에 달하는 주거용모기지 노출도의 약 3분의 1 수준이지만 소비자신용 및 주거용 모기지 시장에서 밀려난 중소형 은행은 상업용 부동산대출의 노출도가 크고 부실규모도 커 재무 건전성 악화가 심각한 상태다.

자산규모 100억달러 이하의 중소형 은행 무수익 여신비율은 6.54%로 매우 높은 편이며 특히 부동산개발대출 관련 무수익 여신비율은 15.24%에 달한다.

삼성경제연구소는 미국 중소형은행의 수익성 및 자산 건전성이 크게 악화돼 당분간 영업정지가 확대될 전망이며 이로 인한 신용위축이 우려된다고 밝혔다.

실제로 미국 8195개 시중은행과 저축은행 중 자본비율 미약 또는 부실대출 증대로 감독당국의 관찰대상에 오른 ‘문제은행(problem)’이 15년이래 최고치다.

향후 은행간 차별화가 심화될 것으로 예상되며 상업용부동산 노출도가 큰 금융기관의 경우 유동성 부족에 직면할 것으로 보인다.

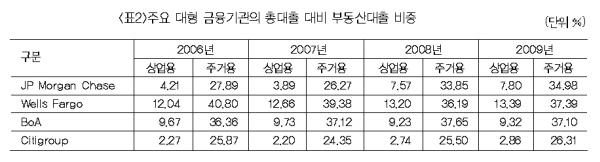

미국 대형 상업은행도 상업용부동산 대출 부실처리가 상당한 고민으로 작용할 것으로 보인다.<표2 참조>

2009년 1분기 기준 미국 10대 대형은행은 3276억달러 규모의 상업용 모기지를 보유하고 있으며 이중 뱅크오브아메리카(BoA), 웰스 파고(Wells Fargo)가 50% 이상을 보유하고 있다.

웰스 파고의 경우 사업기반이 확대되면서 실적개선 조짐을 보이고 있으나 1250억달러에 달하는 상업용부동산 대출과 650억달러 규모의 옵션변동모기지(Option ARM) 대출의 부실처리가 상당한 부담요인으로 작용한다.

◆재융자 곤란, 손실 확산

2010년 이후 만기도래액의 상당부분은 2005~2007년에 이뤄진 공실률 및 연체율이 높은 부실 모기지가 대부분이다.

2005~2007년까지 CMBS시장에서 발행된 대출 중 Partial IO(초기 이자상환만 이뤄지다 3~5년 뒤부터 원금상환이 동시에 이뤄지는 구조) 형태로 발행된 규모만 1780억달러다.

최근 상업용부동산 가격 급락으로 부동산 처분이 어려운 가운데 차환도 쉽지 않아 원리금 상환 도래시 추가적 부실 확대 및 연체율 상승이 불가피할 전망이다.

CMBS의 경우 2012년까지 만기규모는 약 1400억달러이며 재융자가 되지 않을 경우 부실 증가 확산으로 이어질 것으로 우려된다.

재융자가 가능하더라도 상업용부동산 대출 당시 LTV 등을 고려할 때 만기시 추가 담보를 제공하는 등 비용부담이 증가할 전망이다.

◆시장회복은 2011년 이후

상업용부동산이 미국경제에 큰 영향을 미치는 만큼 금융당국의 추가적인 지원이 예상된다.

FRB는 상업용부동산 침체를 완화하기 위해 TALF(Term Asset-Backed Securities Loan Facility) 한도를 1조달러로 확대하고 CMBS 시장 회색을 위해 집중적으로 투입할 예정이다.

TALF 시행시기를 2010년 6월까지 연장했다는 점은 상업용부동산 시장 안정에 기여할 것으로 판단된다.

삼성경제연구소는 “상업용부동산 시장의 자금경색을 해소하기 위한 미국 정부의 지속적인 지원은 예상되나 시장회복은 빨라야 2011년 이후부터 가능할 것”이라고 전망했다.

이 연구소는 과도한 비관론은 경계할 필요가 있지만 정부의 정책적 지원 없이 자생적인 회복은 쉽지 않다고 밝혔다.

<車振炯 기자>jin@kbanker.co.kr

|

|