다양한 해외사업으로 수익 안정

|

특히 이들은 기존 글로벌 대형은행들의 빈자리를 메우기 위해 해외진출을 확대하며 세를 확대하고 있다.

이중 HSBC는 글로벌 금융위기를 가장 무난하게 극복한 유럽 대형은행으로 꼽힌다.

세계 4위(자기자본 기준), 유럽 1위 글로벌은행인 HSBC는 86개 국가에서 8000여개의 영업점을 운용하고 있다.

글로벌 금융위기 기간 중 미국 지역의 적자를 아시아와 중동 지역의 흑자로 상쇄해 손실규모를 최소화했다.

2008년 HSBC의 자기자본 이익률(ROE)은 5.5% 수준의 흑자를 유지해 탁월한 위기관리능력을 보였다.

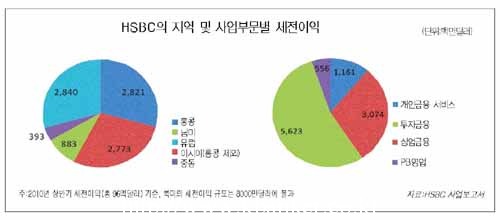

이처럼 HSBC가 글로벌 금융위기에도 불구하고 적자를 모면한 데에는 지역 및 사업 부문면에서 분산된 영업망이 긍정적으로 작용했기 때문이다.<그림 참조>

HSBC의 사업구조는 투자은행 부문과 상업은행 부문이 각각 50대 50 수준으로 고위험, 고수익과 저위험, 저수익 등의 조합을 통해 리스크 대비 수익성 극대화를 시현하는 전략을 구사한다.

이번 글로벌 금융위기 기간 중에는 주택담보대출 관련 부실 규모를 일정 수준 이하로 유지한 것이 주요했다.

매트릭스형 경영구조도 위기를 극복할 수 있었던 경영비법으로 꼽힌다.

HSBC는 전세계 영업망을 효과적으로 관리하기 위해 지역과 사업부문을 축으로 하는 매트릭스형 경영구조를 구축해 개별국가 CEO의 독단과 쏠림현상을 제어하고 있다.

개별국가의 CEO가 자신이 속한 사업부문 CEO와 지역 CEO에게 이중으로 보고토록 요구함으로써 특정사업이나 특정지역으로의 쏠림을 막고 개별 국가 CEO에 대한 견제와 균형을 강화한 것이다.

HSBC의 해외 전략진출도 국내 시중은행에게 참고사항 1순위다.

HSBC는 각 해외 현지법인이 자금을 현지에서 100% 조달토록 요구한다.

이는 자금조달을 본사에 의존할 경우 신용경색 및 환율변동에 취약해질 우려가 있기 때문이다.

또 전세계에 흩어진 영업조직이 따로따로 경영될 경우 금융상품과 조직관리 등에서 시너지가 발생할 수 없으므로 HSBC는 전세계 영업망들이 공통의 플랫폼과 금융상품을 공유하도록 유도함과 동시에 주요 의사보고 채널을 중앙집중적으로 구성함으로써 글로벌 경영을 시현하고 있다.

이밖에 HSBC는 해외진출 대상국을 결정함에 있어서 대상국의 발전 가능성과 성공 가능성을 가장 크게 고려해 각 시장에서의 업무영역을 사전에 결정하고 진입한다.

구체적으로 경제전망, 은행산업 발전가능성, 지정학적 리스크 등을 고려해 해외진출 대상국의 매력도를 측정하며 각 국가에서 HSBC가 얼마나 경쟁력을 가질 수 있는 지 등을 사전 검토해 영위할 업무를 결정한다.

예로 영국에서는 모든 분야 영업을 하고 있으나 폴란드, 러시아, 중동 등에서는 PB 등 특정 분야 영업에 집중한다.

jin@kbanker.co.kr